目次

学習目標

- • マネーサプライと金融資産の定義を理解する。

- • 銀行による信用創造に関して、MMTの説明と主流派の説明の違いを認識する。

- • 銀行のバランスシートを理解し、かつ、新たな取引のフローを通した変化を計算できるようにする。

10.1 はじめに

本章では、いくつかの説明すべき主題がある。1つ目として、一般に使われているマネー・サプライの定義について説明するつもりだ。以前の章においても、財務省、中央銀行、民間銀行による金融資産の売買について頻繁に言及されてきた。ここでは、金融資産に共通する特徴について明瞭な理解を提供したい。その後、近代的な貨幣経済のもとで銀行はどのように行動するのかという説明に紙幅を割く。その説明の中で、金融システムの運営における銀行の役割に関する、長年の神話について暴露しようと思う。

10.2 いくつかの定義

貨幣の総計

経済学者やコメンテーターは、貨幣の総計の時系列的な傾向が経済に与える影響について解説する。これまで貨幣の総計に関する統計はいくつか考案されているが、それぞれ独自の統計を行う異なる国家間をまたいで共通する統計区分が存在する。各国の中央銀行は、流動性(現金にどれほど容易に変換できるかという指標)の違いを反映するため、M0、M1、M2、M3、M4、といったように区分された統計を発表する。最も流動性の高いものは狭義の貨幣とみなされ、M0やM1 として区分される。それ以外は広義の貨幣としてのM2やM3に区分される。

M0はマネタリーベースとも言い換えられる。オーストラリアやイギリスでは、銀行を含む非政府機関(要するに民間部門)が保有している紙幣や硬貨がそれに含まれる。また、銀行が中央銀行に保有している「準備預金」、非政府機関に負っているその他の中央銀行の負債もそれに含まれる。アメリカでも同じような区分をするが「M0」という言葉は使わない。マネタリーベースは最も流動的な貨幣の統計である。それは、銀行がどれくらいの準備を使ってどれくらいの銀行預金をレバレッジしているかということを言い表す際、ハイパワードマネーという言葉で言及されることもある。

M1は、流通している紙幣・硬貨に、銀行以外の組織が保有する銀行預金を加えた統計である。いくつかの国では、旅行小切手や銀行口座宛てに書かれた小切手もそれに含まれる。これも流動性の統計である。なぜならM1は、即座に財・サービスの購入に使うことが可能だからだ。

アメリカ連邦準備銀行はM2を、M1に、ほとんどの貯蓄のための口座、貨幣市場における口座、小売業者間における貨幣市場の資金、そして(10万ドル以下の)少額の定期預金を計算を加えたものだと定義している。M2はマネーサプライ統計の中では比較的流動性が低く、その動きは一般にインフレを予想するための指標となる。

M3は、長期の定期預金などの流動性の小さい要素を含めるために、狭義の測定範囲を広げている。M4まで行くと、銀行以外の金融仲介業者による民間部門からの借入など、その他の流動性のない資産の総計まで足し合わせたものとなる。

以上の全ての統計は、別に世界各国の中央銀行が共通して公表しているわけではない。例えばアメリカの中央銀行は、マネタリーベース、M1、M2しか公表していない。イギリスの中央銀行はM0とM4という2つの統計しか公表していない。欧州中央銀行はM1、M2、M3まで公表し、オーストラリアの中央銀行はM0、M1、M2、M3そしてM4(広義の貨幣)までの統計を公表している。

10.3 金融資産

もし家計が何ヶ月、何年にも渡る貯蓄(その行為は各期間のフローの計算に入る)をするならば、家計の資産ストックは蓄積される。家計は、現存する自分の銀行預金にさらに貯蓄するのか、それとも資産構成を考えなおし、異なるリスクの度合いを持つ資産(株や債券などの計算貨幣で計算される金融資産)に預金を変換するのかという決断に迫られる。

近代的な経済における財務省は、様々な償還期間を持つ債券を発行している。それは国債と呼ばれてもいる。それらの金融資産は、中央銀行、民間銀行、その他の民間組織と売買されている。金融市場への民間の参加者(例えば、企業など)も同様に債券を発行している。

一般的に、債券は、その保有者に対してその発行者が債務を負っているということを認めている。債券の発行者はその保有者に対して、定期的に金利を支払わなければならない。そして、債券が満期に達した場合、元本(債券の額面価格)を支払わなければならない。債券はその保有者にとっての資産である。

それゆえ債券は、一定期間中に金利とともに借金(負債)を返済することを約束した形式的な契約である。債券の保有者は貸し手(債権者)である。借り手(債務者)は、債券や、額面価格に基づいた金利(債券の表面に書いてある)が付いた利付債を発行する。この場合、定期的に発生する金利は、その発生した日に随時支払われる。

発行価格とは、その債券が発行された際に貸し手が払った金額である。その後、債券は、プレミアを付与(債券が債務不履行の可能性が低く、良質であった場合、額面価格以上で取引されること)されたり、逆に割引(額面以下で取引されること)されたりしながら、交換されるだろう。自国通貨を発行する政府によって発行された債券の債務不履行の可能性はゼロである。なぜなら政府は未払いの負債に対して、いつでも対応可能だからである。この理由によって、これらの政府が発行する債券は、不確実性が高い時であっても、購入者に強く需要される。

コンソル公債は「永久債」と呼ばれる特殊な種類の債券であり、満期が定められていない。その保有者に対して、金利が永久に支払われる。

国債市場について語る際は、第一次(債券)市場と第二次(債券)市場とを区別する必要がある。第一次市場とは、政府が非政府部門に対して負債を売るための制度機構である。「第一次市場における債券の発行は政府の支出を円滑にするために設計されている」と誤解する人が多い。実際には、(第1章で説明した通り、)自国通貨を発行する政府が財政的制約に直面することはない。それゆえ我々は、なぜ政府は非政府部門に対して負債を発行するのかということに関して、代わりの説明をしなければならない。これに関しては、本書の(開放経済における経済政策を扱う)パートEで詳述する。

第二次市場は、(すでに第一次市場を通して発行された)既存の国債を利害関係者が売買する場所である。これと同じ状況は、民間の(普通株・株式と呼ばれる)発行株式にも適用される。企業は、第一次市場において株式を発行したり、発行された株式を第二次市場において交換することによって、資金を調達する。

債券の所有者は第二次市場において他の人に譲渡(売却)することができるため、国債は譲渡可能なものである。しかし、国債が一度発行された後の取引は、資産保有者間でこの資産を移動させるだけの行為であるため、金融システム全体における金融資産の総額に全く影響を与えない。これを理解することは重要だ。

第一次市場における国債発行の過程は国ごと、そして時代ごとに異なる。かつての典型的な手法は、第一次市場において特定の(銀行などの)指定取扱業者へ国債を定期的に売るというものだった。そこでは、政府は発行したい(計算貨幣で表現された)負債の額と、購入者への利回り(金利)を設定できた。その条件は「申し入れを受け入れるか、それとも拒否するか」という交渉のもとで設定されたため、国債は非政府部門にとっては魅力的ではなかった。それゆえ、政府が発行した国債のうち、購入者が不足したせいで余ってしまった分は、その国の中央銀行が購入した。この場合、政府は自分自身に対して負債を発行したことになる。このことは、負債発行の論理全体を覆う疑問を導き出す。

1970年代後半、経済学の支配的な学派は「マネタリズム」であった。彼らは、中央銀行による負債の購入はインフレをもたらす」という間違った主張をしていた。政府はこの論理の犠牲者となり、余った負債を中央銀行に購入させない政策決定を取り始めた。それゆえ政府は利回りを設定し、可能な限り多くの国債を売ることができたが、継続的に、市場の要件を満たすために利回りを調整し、純支出(財政赤字)と国債発行による収入を一致させた。

この制度は、「市場のより自由な活動のために」という声に答えるように、政府が利回りを操作しているというあらゆる非難を避ける、より純粋なオークション制度に取って代わられた。これらのオークション制度(あるいは入札制度)は国際的に支配的になった。一般的に、どれくらいの額の国債を発行し、どれくらいの期間を満期とし、どれくらいの利札(額面価格に対して定期的に支払われる金利)を設定するのかなどといったオークションの条件を、財務省が公表する。国債はオークションにかけられ、第一次市場における国債の取扱業者がその最終的な価格を決定する。それゆえ、それゆえ、政府が払う利回りは、選挙で選ばれた政府の決定から解放されている。

例えば、額面価格が1,000ドルで5%の利札が付く国債があるとしよう。つまりそれを持っていれば、毎年50ドルの利子が満期までもらえ、満期になったら1,000ドルが帰ってくる。また、それを発行した際、国債の取扱業者は、自らの利益の期待を満たすために6%の利回りを望んでいるとしよう。この場合、最初の国債の条件は彼らにとって魅力がない。オークション制度が採用される以前では、そのような状況において民間の国債取扱業者がその国債を購入することはなかっただろう。しかしオークション制度の下では、彼らは自身が望む6%の利回りとなるように、1,000ドルより低い値段で国債を入札することができる。

確定利付債の交換価格とその利回りは逆相関の関係にあるということを理解することは重要だ。では、なぜそうなるのか。確定利付債の一般的な規則は、第二次市場で債券価格が上がれば利回りが下がり、逆に、債券価格が下がれば利回りは上がるというものだ。なぜこのような現象が発生するかというと、例えば、もしあなたがより高い値段で債券を購入した場合、利札の支払いは債券価格に対して小さくなるからだ。逆に、もしあなたがより安い値段で債券を購入した場合、利札の支払いは債券価格に対して大きくなる。さらに債券価格は市場において、金利の変動に沿って変化し得る。その変化は、たとえ国債の保有者がただ単に満期で国債の額面価格を受け取るつもりだったとしても発生する。

金利がどこかで上昇すれば、既に発行された債券の金利は下降する。なぜなら、それらの発行済み債券は、(現在の金利を反映して)利札が高く設定された新規債券よりも魅力が無いからだ。金利が下降すれば、発行済み債券の価格は上昇し、発行済み債券よりも利札が低く設定された新規債券よりも、発行済み債券が魅力的になる。

このようなオークションを運用する政府機関は、第二次市場において国債市場トレーダーから入札を受ける。国債は、計算貨幣による価格(そして要求される利回りも)に基づきランク付けされ、要求される発行数が決定された。その時国債は、政府が発行したいと望む発行数に限り、最も高い値段で入札された額で発行される。そして、最も高い値段で入札した(言い換えれば、最も安い利回りを受け入れた)入札者が、(ほとんどありえないことだが、入札にかけられた国債がなくなるまで、)希望する数の国債を手に入れることができる。そして、二番目の入札者(最初の人よりも高い利回りを希望した人)が続いて国債を手に入れる。この方法では、入札しようとする人が少なければ、最終的に決定される利回りは安くなる。逆も然りである。

州及びその他の地方政府も国と同様に第一次市場において債券を発行・売却する。また、多国籍企業、国内の企業、金融機関、その他の公共団体も同様である。企業は投資の資金を以下の方法で手に入れることができる。(1)新規債券の発行(2)利益剰余金(内部留保)の使用(3)新規株式の発行。

財務省及びその他の組織は、それぞれ異なる満期を持った債券を発行することができる。例えば、アメリカ財務省は1ヶ月、3ヶ月、6ヶ月、1年、2年、3年、5年、7年、10年、20年、30年の満期を持った国債を発行している(例えば、10年物国債は10年が経ったら元本が返済される)。

債券投資における「利回り」の概念

利回りは、投資から得られる見返りを表している。通常、比率(%,パーセント)によって表現される。市場における利回りの概念は、いくつか存在する。

・債券利回り・名目利回り - もし年に8%の金利(債券利率)が支払われる額面価格1,000ドルがあったとしたら、その債券の名目利回りは8%である。それゆえ購入者は満期まで毎年80ドルを手に入れることができる。債券利回りは、その債券が存在する限り、同じ比率で存在し続ける。

・直接利回り - 例えば、あなたが第二次市場において年利8%の1,000ドルの債券を800ドルで購入するとしよう。その債券はあなたに、そのときあなたが支払った金額にかかわらず、毎年80ドル受け取る権利を与える。しかし、先ほどとは違い、満期までの80ドルの支払いは、あなたが支払った金額の8%分の金額よりも、大きな額である。あなたが支払った金額は800ドルであるから、それに基づく8%は64ドルになってしまう。実際の支払った金額に対する利回りは、80 / 800 = 0.1 = 10% である。なので、直接利回りを計算するためには、単純に利払いの金額をあなたが支払った金額で割れば良い。一般的に、額面価格よりも安い値段で債券を買った場合、直接利回りは債券利回りよりも大きくなる。一方、額面価格より高い値段で買った場合、直接利回りは債券利回りより小さくなる。

・満期利回り(Yield to Maturity, YTM) - 直接利回りは、債券の購入価格と満期の元本の支払いとの差を考慮していない。満期利回りは、投資家が利息の獲得に加えて、満期まで債券を保有することで、実現したキャピタルゲイン(資本利得)を獲得したり、キャピタルロス(資本損失)を被ることを考慮している。満期利回りは、債券が消滅するまでの債券購入者の本当の利得を測定しており、満期と利札が異なる複数の債券を比較する際の、最も正確な方法である。

BOX 10.1 利回りに関する例題

1,000ドルの額面価格を持つ債券を800ドルで第二次市場から購入すると仮定してみよう。この200ドルという割り引かれた金額は、利得として計算することもできるし、利回りとして計算することもできるが、利回りの計算に含まなければならない。利札8%の1,000ドルの債券を、満期が5年残っているときに800ドルで購入したと仮定してみよう。

そのとき、債券を評価する概念が3つある。

• 8%の債券利回り(80ドルの所得フローを1,000ドルの額面価格で割った数値)

• 10%の直接利回り(80ドルの所得フローを800ドルという割引価格で割った数値)

• 13.3%の満期利回り(この方法に関しては以下で詳しく説明する)

満期利回りの計算処理は複雑であるが、大まかな規則に従えば簡単に計算できる。

YTM(満期利回り) = (C + PD) / [0.5 x (FV + p)]

C は利札、PD は比例分配割引、FV は額面価格、P は購入価格、PD は額面価格と購入価格との差を満期までの年数で割ったものである。もし債券を額面価格よりも高い値段で買った場合、PD は負の値になる。それは満期利回りが債券利回りよりも小さくなっていることを表す。

この式に例題の数字を割り当ててみよう。

YTM = [80 + (200/5)]/[0.5 x ($1,000 + $800)] = $120/$900 = 13.3%

債券トレーダーが利回りについて語るとき、彼らはたいてい、元本価格と債券利回りと実際の利回りのみを考慮した満期利回りについて言及している。

経済状況について評価し、将来においてインフレになるのかどうかということを非政府部門が判断するために、満期の異なる複数の国債に関するデータの利用方法が2つある。既に述べたように、利回りの上昇は、資産に対する民間需要の低下による価格の下落を表している。これは、リスクのある資産を獲得するよりリスクの少ない安全な資産を獲得しようとする傾向が、投資家たちの間で強くなったことを反映している。これは、中央銀行が銀行間取引金利と債券利回りを上下に調整する際、通常の出来事である(これについては第20章で詳述する)。さらに我々は、非政府部門におけるインフレ期待に対して何が起きているのかということを判断するために、利回りの変動を利用することができる。長期満期債券の利回りの上昇は、民間市場が将来のインフレを期待していること、つまり、債券の名目利回りを上昇させることで実際の利回りを防御することを望んでいることを表す。

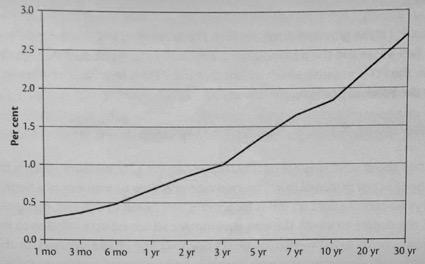

利回りについての2つ目の見方は、利回り曲線(イールド・カーブ)を考慮するというものだ。利回り曲線とは、安全な金利の期間構造を表すグラフである。横軸は国債の満期を、縦軸は国債の利回り(利益率)を配置し、データをプロットしている。図10.1は、2016年2月3日における米国財務省証券の利回り曲線を表している。

利回り曲線とその動きについては、様々な理論が存在している。全てに共通しているいくつかの一般的な概念は、特に人々がインフレを高く期待するほど、他の要因が同じならば、利回り曲線は険しくなり、国債ごとの利回りの差が大きくなる。

経済の見通しに対する利回り曲線の形状に関係している基本原理は、以下のように説明される。短期債の利回り曲線は、中央銀行が設定した金利を反映している。中央銀行は(流動性の高い資産である)現金にとって競争的な金利を設定する。短期金利が上昇(下降)すると、その他のより流動性の低い資産の金利も、それに従い上昇(下降)する。その時、険しい利回り曲線は、市場によって決定される長期債券の利回りによって決まる。だが、短期債の利回りは、利回り曲線の第一の決定因子である。つまり、中央銀行が基準貸出金利を低くしている時は、利回り曲線は概して険しくなる。一方、中央銀行が基準貸出金利を上げている時は、利回り曲線は概して水平になる。

将来の経済に関する自分たちの期待を、利回り曲線の変動に結びつける債券トレーダーたちは、中央銀行の金利政策に影響を与えると予想している。もし金利が上がれば債券価格が下落する傾向にある。このことは重要だ。それは、資本損失(キャピタル・ロス)と呼ばれている。最長の満期を持つ債券価格は最も影響を受けやすいので、長期債券は一般的に最も資本損失のリスクが高い。したがって、インフレ期待(中央銀行の政策に関する期待)と債券価格と長期債券の利回り、これら3つ要素の間には関係があると考えられる。1

要約すると、利回り曲線が取りうる形状には、3つの種類がある。

・通常 - 通常の状況下では、短期債券の利回りは長期債券の利回りよりも低い。中央銀行は、できるだけ低い水準に短期債券利回りを維持しようとする。さらに、債券投資家は資本損失から債券を守るため、長期債券の利得を欲しがる。それゆえ、利回り曲線は右上がりになる。先の図10.1がその例である。

・反対 - 時々、短期債券利回りが長期債券利回りを上回り、利回り曲線は右下がりになる。経済が加熱し始めれば、中央銀行の目標金利引き上げがインフレ上昇の期待を誘発し、長期債券資産に対する需要増加を伴った、債券利回りを上昇を招く。中央銀行は、急激な短期金利の上昇によって発生したインフレ圧力の発生に、対応するだろう。債券利回りが上昇するかもしれないが、相当な金融政策の締め付けにより、さらに早く短期金利が上昇し、結果的に利回り曲線が右下がりになる。その時、高金利は経済成長を鈍化させるかもしれない。

・水平 - 水平の利回り曲線は、通常の利回り曲線から反対の利回り曲線に移り変わる時の移行期、あるいは反対の曲線から通常の曲線への移行期に最もよく見られる。利回り曲線が水平になれば、利回り格差(イールド・スプレッド)は縮まることになる。利回り格差とは、例えば1年満期国債と10年満期国債のそれぞれの利回りの差のことを言う。さてこの現象は、将来の経済がどのような動きをすることを示しているのだろうか。水平の利回り曲線は、金融引き締め政策(短期金利の上昇)を反映するだろう。あるいは、それは景気後退後の金融緩和(短期金利の下降)、すなわち、反対の利回り曲線が水平になるところを表すだろう。

それゆえ利回り曲線の動きは、経済学者が経済の総合的な状況、中央銀行による金利調節の可能性、そして非政府部門のインフレ期待を把握するために使用される。

BOX 10.2 主流の「名目金利決定」対する分析手法:フィッシャー効果

確定償還価値を持つ確定利付き債を保有することのリスクの一つは、購買力リスクである。

貸出資金説を金利の分析に使用している主流派経済学者は、ほとんどの人は将来の消費よりも現在の消費を好むだろうと信じている。彼らの考えによれば、現在の消費を抑制させることを奨励するために、貯蓄の利回りは必ず市場によって提供されるだろう。利回りは、今犠牲になっている消費よりも多くを将来において消費できるようにすることを目的としている。だが、その間に財・サービスの価格が上昇した場合、インフレが実質金利はゼロにし、実質消費の増加を完全に消滅させる可能性がある。

一回の利札の支払いが100ドルと期待される1,000ドルの1年満期を購入する個人を、想像してみて欲しい。その人は、自分が1,100ドルを満期日に獲得すると期待するだろう。

保有期間を過ぎ、債券価格が10%上昇したと仮定して欲しい。その年の最後には、以前の財のバスケットの費用1,000ドルは、現在は1,100ドルになっている。言い換えれば、投資の結果をより良くするためには、その年の最後にその債券を手放す以外に方法はない。名目利回りはインフレの額によって相殺される。主流派経済学者は、投資家が(名目ではない)「実質の」収益に動機付けられると信じている。これは彼らが、投資の決定を、現実の財・サービスを現在消費するのか将来消費するのかを選択する消費者からの投資であると見ていることに起因する。もし貯蓄者がインフレの計算をしないならば、将来における彼らの実質的な消費は希望よりも少なくなる。

主流派経済学者は名目金利を、実質金利にインフレ期待を足したものであると提唱している。実質金利は、貯蓄による資金供給と、投資のための資金需要とを同額にするような、市場で決定される実質的な利回りであるとされている。それゆえ、実質金利は均衡金利である。しかしながら、名目値で書かれた契約ならば、名目金利は期待されるインフレ率を埋め合わせる分を含まなければならない。このような、インフレ期待の上昇による実質金利への埋め合わせは、アメリカの経済学者のアービンク・フィッシャーにちなんで「フィッシャー効果」と呼ばれている。彼は、上記の関係を1930年代に確認した。多くの市場参加者はこの理論が債券市場に当てはまると信じている。そして、名目利回りが購買力を維持するために市場によって調整されるという、強い信条が存在している。

購買力リスクは満期が長くなるにつれて増加する。このことは、より長い満期を持つ債券の金利は一般的により高いと、経済学者が信じている理由の一つである。市場利回りは、要求される実際の収益率に、期待インフレ率を埋め合わせる分を足し合わせたものである。もしインフレ率が高く期待された場合、市場金利はそれを埋め合わせるように上昇する。この状況において、フィッシャー効果がより長い満期の債券に大きな影響を与えることを考えると、利回り曲線は急勾配になると予想される。

10.4 銀行は何をしているのか

新古典派経済学の視点:貨幣乗数

ほとんどの教科書において、銀行は、預金を受け取り、部分的な準備を保有し、余った準備を貸し出す金融仲介機関として存在していると説明される。この因果関係は、預金から準備が生まれ、準備から貸出が生まれるというように進む。もしそれぞれの銀行が貸出を行う際にこの原理に従うならば、貸出の総計は預金乗数または貨幣乗数に従って拡大することになる。とりあえず今は、全ての銀行が預金に対して10%の準備を持つことを要求されているとしよう。これは銀行に、他行に口座を持つ売り手に対する自行の預金者(の財・サービスの購入)による支出、あるいは自行の預金者による預金の引き出しの結果として起きる準備の減少に、すぐさま対応させるために行われたのかもしれない。

以下のものは、新古典派経済学派が貨幣乗数の運動を説明する際に使用する例である。

i) ある顧客がA銀行に100ドルを預金する。

ii) A銀行は10%の準備を用意しなければならないので、10ドルを準備として残す。そして、貸付金や収益を増やすため、残り90ドルをある顧客に貸し出す。その時、その顧客の預金額は90ドル増える。

iii) その顧客は、商品を購入するために預金を支出する。受取人である商品の売り手はその90ドルをB銀行に預ける。

iv) B銀行は90ドルのうちの90% 、つまり81ドル(残りの9ドルはA銀行と同様に準備に回す)を、支出のための資金を求めている顧客に貸し出す。

各段階を経るごとに貸出と支出の金額は減少していく。もしこれが銀行制度として運営されれば900ドルの貸付金が生まれるということを、容易に表現することができる。これは、最初の新しい預金が合計1,000ドルの預金に上昇し、その預金は準備100ドルによって「裏付け」られており、それによって10%の要求準備に従っているということを意味する。

この例は、主流派経済学の教科書が部分準備銀行制度と説明するものである。それは、どのように銀行が、現在の預金の増加によってM1マネーサプライを増やす、貨幣創造を行なっているのかを説明することを目的としている。100ドルを最初に預金した時、貨幣乗数は10となる。この乗数は、要求準備率10%の逆数である。信用創造した時に、非政府部門がより多くの現金を保有することを選択したならば、より小さい貨幣乗数が結果として生ずる。

この例において注意すべきは、個々の銀行が自発的に「貨幣創造」ができないということだ。この制度の全体を通して、100ドルの預金は1,000ドルに増える。各段階において、それぞれの銀行は自らの保有する準備のうち単純に90%を貸し出し、10%を準備にとっておく。主流派の教科書に従うならば、部分準備銀行制度によって「魔法」が生まれる。準備として保持しなければならない預金が増えれば増えるほど、乗数効果は小さくなる。この論理に従えば、もし準備率が0ならば(要するに、預金に対して準備を持たなくて良いならば)、銀行は最初に1ドルさえ預けてもらえれば無限に貨幣創造ができることになる。

この良くある教科書の例では典型的に10%の準備率が仮定されているため、読者は貨幣乗数が瞬時に「10」であると計算できる。1992年4月12日、米国連邦準備銀行は歴史上初めて「魔法」のような10%の要求準備率を設定した。教科書の理論が現実になったわけだ。しかし、理論と現実が一緒になったからといって、その理論が正しいことが証明されたわけではなかった。我々がこれ以降に見るように、「近代銀行制度を説明している」と言われている貨幣乗数なるものは、神話であった。現実における銀行の業務に全く関係がなかったのだ。

支配的な新古典派経済学の視点を要約するならば、銀行は収益を最大化する金融仲介機関として考えられる。銀行は預金を受け取ることによって準備を用意し、それによって、より高い金利を設定して貸出を行うことができる。しかし、分別のある規制が、預金に対して最小限の準備を維持することを、銀行に要求する。部分準備要求は、信用創造には限界があるということを表している。

加えて、多くの経済学者は、銀行準備と非政府部門が所有する現金で構成されている「マネタリーベース」が中央銀行の管理下に置かれていると、未だに信じてる。それゆえ中央銀行は、マネタリーベースの量の操作と要求準備率の設定によって、マネーサプライや貨幣量を操作することができると考えられている。

それゆえ新古典派経済学の物語の中では、貨幣創造は外生的であると考えられている。そして、その外からの影響は中央銀行によって決定されているとしている。これは彼らの重要な主張だ。なぜならこの主張は、「中央銀行は、マネーサプライを早急に増大させることでインフレを起こすことができる」という彼らの主張を支える根拠だからだ。以上の議論を踏まえると、貨幣数量説は、中央銀行がゆっくりと貨幣を増加させることでインフレを操作する政策を提示する。これ以降の第20章で見るように、(そして第23章で分析するように、)貨幣数量説は、インフレが発生する過程について概念的に欠点がある。我々はそこで、正常に稼働している貨幣制度のもとでは中央銀行はマネーサプライを操作する能力を持たないことを説明する。

貨幣乗数の含意とは、もし銀行が追加的な貨幣創造をするために十分な準備を保有していなければ、銀行は貸付を控えるだろうというものだ。もちろん、いくつかの選択については自由裁量的に行われている。貨幣乗数は、金利の機能と金利の差、超過準備を保有する銀行の選好、どうように銀行が現金を保有することを好んでいるということについては説明している。また、既に説明したように、経済全体の現金・定期預金・当座預金の比率は選好だと考えられると説明している。しかし、ブランナー(Brunner, 1968)が指摘したように、これらの要素は些細な重要性しかない。

MMTによる信用創造の説明

部分準備要求によって運営されていると言われる信用創造の過程に関する新古典派経済学の説明は、不換貨幣と変動相場制を伴う近代的な貨幣経済における銀行の行動を、現実に基づいて描写していない。

現実の世界における銀行業務は複雑であるが、いくつかの点でその他の営利企業と似ている。その他の企業と同じように、銀行は利益を求め、それによって株主への配当を生み出している。銀行は、貸し付けた顧客からの収益を、資金調達のために支払わなければいけない金利が上回らない限り、貸付によって利益を生み出すことができる。

第一に、信用創造のために必要な条件は、世の中にノンバンク(銀行ではない組織)や家計が存在し、彼らが財・サービスまたは資産の購入のために借入を必要としているということだ。第二に、彼ら市場参加者のうち何人かに、銀行への返済能力、すなわち借入金の全額を返済する能力がなければならない。返済能力を構成するものは景気循環を通して変化する。また、貸し出し基準は、銀行が市場のシェアを獲得するにつれて、緩和される傾向にある。さらに、上記で説明した通り、銀行は貸し出しによって利益が発生することを期待する。

銀行は、自らの準備額(それは彼らが銀行預金に対応するために保有しているものである)に影響されず、独立して貸付を行う。貸付を行なった後、銀行は法律を遵守するべく、あるいは自らの目的を達成するべく、追加で準備を借り入れる。

銀行の経営者は一般的に、銀行システム全体の準備の総額など知らず、気にかけてもいない。銀行員が貸付をする前に自行の資金調達のことを考えていないことは、疑いがない。銀行貸出は、準備の値段と期待収益を考慮して決定される。資金調達のことは一切考慮されない。金利収益と、準備を借り入れる費用との差が十分に拡大するならば、既に準備が不足している銀行でさえ資産購入や貸付を行うだろう。そしてそれを行った後、必要な準備を銀行間取引市場から買う(借り入れる)だろう。銀行間取引市場は、準備の貸出・借入を行う銀行同士を結びつけている。

重要な点は、銀行が企業・家計に対して貸出をする際、「貸出の準備」なるものは存在しないということだ。銀行貸出は、準備が余分にあるからといって簡単になるわけではないし、準備が少ないからといって難しくなるわけでもない。銀行準備は、貨幣乗数・部分準備預金の説明とは違い、貨幣創造の原資となるわけではない。銀行は、貸出の前に現金が預けられるのを待っているわけではないのだ。

銀行とその他の企業との違いは、それらの抱える負債の性質に関係している。銀行は「借り手」の負債を購入することによって「貸出」をしている。発生した銀行の負債(銀行預金、たいていは要求払預金)は、少なくとも当初は、借り手にとって資産である。それゆえ、銀行から借り入れた顧客は、要求払預金を保有しているから、銀行への債権者でもあるし、同時に銀行への債務者でもある。彼らは大抵すぐに、その新しく創造された要求払預金を財・サービスや資産を購入する手段として支出する。銀行の負債(銀行預金)は家計・企業に小切手・振込・振替で使用される。また顧客は、要求払預金を(政府に保証された)不換貨幣に変換することができるし、政府に対する何らかの支払い義務に使うこともできる。政府は、何種類かの銀行の負債で税を支払うことを認めているだろう。

同様に銀行準備は、他の民間銀行への支払いや中央銀行に要求された支払いに使用することができる。それゆえ、銀行に対する「債権者」が自らの保有する要求払預金を引き落として、支払いをしたり現金を引き出したりした時、結果としてその銀行の準備は減少する。その時、銀行は準備の減少を補うために、資産を売却したり、(追加の準備を借りて)負債を増やす。

銀行間取引市場(米国ではフェデラル・ファンド市場と呼ばれている)は、民間銀行が自らの準備の目標を達成できるように、銀行の準備バランスを移し替える機能を持つ。単純に考えれば、一定の期間中、ある銀行は全く準備がなくなるかもしれないということが想像できる。しかしながら、概してそのような現象はある銀行から他の銀行に準備が移動していることが原因だ。もしその銀行が欲する準備が他の銀行から本当に調達できないのであれば、その銀行は中央銀行から準備を調達するだろう。

決して、銀行は貸出の前に準備が預けられるのを待っているわけではなく、以下に説明するように、貸出によってバランスシートを拡大させていっている。

貸出が預金を生む

貸出が預金を生んでいる。その事実の後ろに、準備が預金を支えているという構造が存在している。銀行の新たな負債を生む貸出の拡大過程は、銀行の資金調達とは関係がない。利益の追求において、銀行は借入を望む返済能力のある顧客から申込書を受け取り、その申込書の内容を評価する。2008年の国際金融危機に至るまでの間では、その評価検証は非常に緩いものだった。

銀行の貸出拡大の制約となるものは、返済能力のある借入希望者の不足である。それは、悲観的な時期に銀行が資格基準を上げること、あるいは、将来の不確実性によって返済能力のある借入希望者が借り入れに消極的になることで発生し得る。

主流の考え方は、「銀行の少量の要求準備を上回るバランスシートの拡大は、予想できる貸出による収益に影響するだろう」というものだ。これは「懲罰」金利の結果である。懲罰金利とは、銀行が営業日の終わりまでに要求される準備を満たすことができなかった時に、中央銀行が割引窓口(準備を必要とする銀行に対してそれを貸し出すことを目的とした、中央銀行の制度)を通して要求する金利のことである。しかし、懲罰金利はそもそも銀行の貸出能力を妨げることはない。それゆえ、中央銀行が準備を追加することで銀行の貸出能力に影響を与えられると仮定することは、明らかに間違っている。この問題については、第23章で詳しく述べることにしよう。

銀行は準備を貸し出していない

「貸し出しが預金を生む」という推論は、銀行が準備を貸し出していないことを表し、準備の実際の役割についての疑問を提示する。

銀行は、決済制度の一環として、中央銀行に準備を保有しなければならない。準備は銀行間の支払いに使われる。毎日、何百万という銀行間取引が行われる。例えば、A銀行から振り出された小切手がB銀行に預けられた場合、A銀行の準備がB銀行に振り替えられる。

もし特定の銀行が、1日ごとの要求準備に対する自らの準備の不足を発見した場合、彼らはまず最初に、準備を余分に持っているであろう他の銀行から準備を借り入れることができる。だが、後に第20, 23章で見るように、銀行システム全体の準備の不足は中央銀行による準備の提供によって解消され、銀行システム全体の準備の超過は中央銀行による準備の吸収によって解消される。この中央銀行による介入は、我々が「流動性管理任務」として言及するものである。それは、銀行が準備を中央銀行の金利目標に一致させることを可能にする。例えば、もし毎日超過準備(要求準備を超える準備)が存在し、なおかつ中央銀行が競争的な金利を準備に付与しなかった場合、超過準備を持つ銀行は準備を翌日物(翌日に返済を要求する貸出)で貸し出そうとするだろう。その行為は、短期金利を下落させる。中央銀行は、自らが望む政策(目標)金利へ翌日物銀行間金利を合わせるために、その準備を吸収しなければいけない(銀行に国債を売却すれば、国債の支払いは準備によって支払われるため、銀行制度全体の準備を減らすことができる)。このことについては第23章で見ることにしよう。

内生貨幣

我々は新古典派経済学の教科書とは違い、中央銀行はマネーサプライを操作できないという、現実を踏まえた物語を示した。言い換えるならば、マネーサプライは銀行に対する借入需要と、銀行の(預金を創造する)貸出意欲によって「内生的(訳注:ものごとの結果として決まり、事前に決定できないという意味)に」決定されるという意味で、内生貨幣だ。新古典派の間違った理論は、マネーサプライが外生的であり、マネタリーベースと貨幣乗数との計算によって決まると信じている。そして、新古典派経済学者は中央銀行がそれを操作できると信じている。

借入需要は、経済における民間部門の消費(や資産購入)決定によって左右される。それは、借入金利から二次的に影響を受けるのみである。銀行は、誰かが「銀行から借り入れたい」と思わない限り、貸出をすることができない。このことは、貸出の供給と借入の需要はそれぞれ独立していないために、金利が貸出供給と借入需要によって決定されないことを意味している。むしろ銀行は、短期の貸付金・借入金を取引する市場において、価格を設定する。彼らは、その価格に基づいて数量的に配分し、借入需要に合わせて貸出する。つまり、借入の意欲と返済能力がある借り手がいたとしても、銀行は貸出をしないことがあるのだ。

そのような人々の大部分の貸出の割り当てには、いくつかの理由が存在する。銀行は何人かの借り手の債務不履行のリスクについて心配するが、そのリスクを補うほどに金利を上昇させることができない。貸出量の割り当ては価格の割り当てよりも優れている。すなわち金利の上昇が何人かの借り手に課される。また、また、銀行はおそらく、債務不履行のリスクに関して債務者よりもより良い情報を持っているだろう。例えば、新しいレストランを開こうとしている借り手は、その産業において破産する確率を政策に把握していないだろうし、あるいは、単に過度に楽観的かもしれない。一方、銀行は未来を知ることはできないので、大まかな規則(例えば、貸出額の制限を設けるという、形式的ではない規則)に則って業務を行わざるを得ない。いくつかの貸出量の配分は不合理にすらなるし、差別的にもなる。なぜなら銀行は伝統的にある一定の種類の貸出に慎重になるし、ある一定の集団には貸出をしたがらないからだ。銀行の貸出の供給は、ただ単にいくつかの金利に基づく借入需要に合わせているわけではない。このことは重要な点である。

短期金利は、短期の卸売取引の金利における利幅であると捉えられる。利幅を正確に決定するものが何であるか(あるいは、利幅が変化するのかどうか)は議論が続いている。しかしそのことは、ここでの分析にとってあまり重要ではない(Moore, 1998)。

結局、卸売市場金利は中央銀行の政策の影響下にある。個々の銀行は小売貸出と預金の不一致を直すために卸売市場を使用する。ほとんどの銀行は自らの小売貸出と預金を正確に一致させることはできない。いくつかの銀行は、預金で保持できるよりも多くの小売貸出を行うことができるだろう。それゆえに、準備の損失を被るだろう。一方で、その他の銀行は、預金者よりも少ない借入顧客を抱えるので、彼らの準備には余剰が出るだろう。その時、前者は卸売市場を使用し、卸売負債(交渉可能かつ大規模な預金証書(certificates of deposit, CD)や、中央銀行資金からの借入)を発行して準備を「購入」し、後者は準備を卸売市場で売るだろう。

以上で説明したように、中央銀行は翌日物銀行間金利を設定している。同時にこの利率は、裁定取引(訳注:現物と先物との価格の差を利用して、利益を獲得する取引)を通して、その他の(主に利幅の拡大・縮小をによって決まる)卸売市場金利を決定する。

要約

新古典派は、新たに預金がされた時に銀行のレバレッジ(信用創造)が発生し、一方でそれは部分準備要求によって制限されているとしている。中央銀行はおそらくマネタリーベースを操作できるので、中央銀行がマネーサプライを操作できると主張している。

MMTは、現実世界で何が起きているかということを反映し、中央銀行はマネタリーベースを操作できないとしている。なぜなら金融政策は、中央銀行が設定した金利目標と適切な準備水準に従うからだ。銀行はその金利目標に従って、貸し借りを行なっている(これについては第20, 23章で詳述する)。第二に、銀行は特定の顧客に対して貸出をする際、自らの準備量に制約されない。もし債務返済能力がある顧客が存在し、銀行にとって有益な借入顧客ならば、銀行は貸出を行い、その後、十分な準備を他の銀行・中央銀行から調達するだろう。すなわち、新古典派では「預金が貸出を生む」としているのに対し、MMTでは「貸出が預金を生む」としている。第三に、上記を総合してMMTは、大幅なマネーサプライの増加は借入需要によって生み出されるとしている。そして、マネタリーベースは内生的な貨幣の増加に後押しされて、特定の金利目標を達成しようとする中央銀行によって調整されるとしている。それゆえ、貨幣の供給は内生的に決定され、一方で、貨幣の値段(短期金利)は中央銀行によって外生的に決定している。

銀行による信用創造の例:バランスシートを使った分析

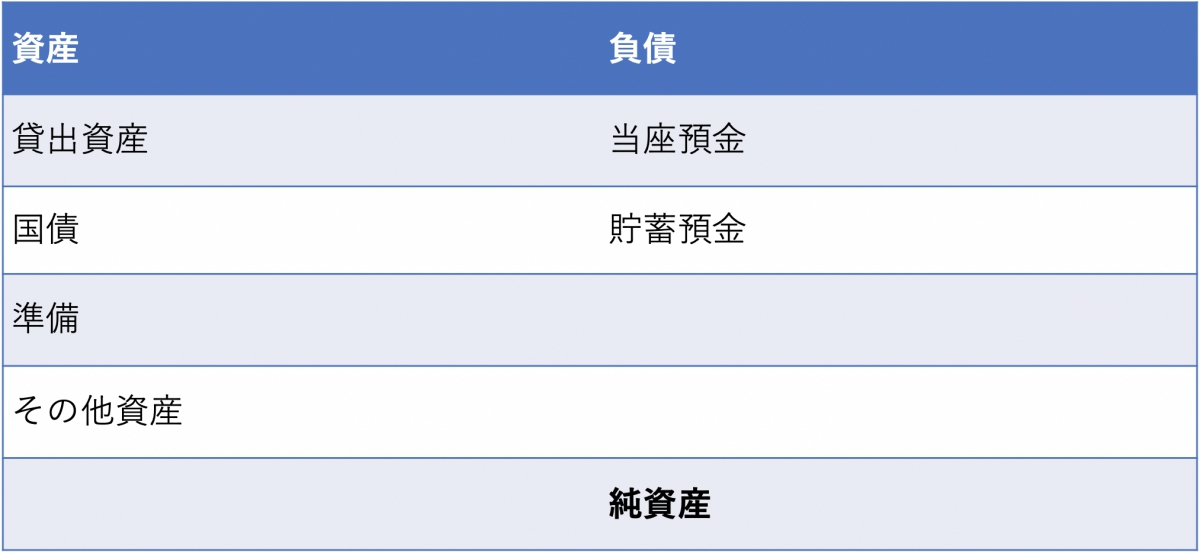

図10.2は、典型的な銀行のバランスシートである。

バランスシートの会計科目のうち、当座預金と普通預金が負債として計上されていることに注目してほしい。銀行は当座預金(たいていは普通預金)と現金を交換する約束をしているため、それらは負債として扱われている。そして銀行は、顧客に対する貸付金と(財務省の負債やその他の金融資産などの)債権を保有している。

たいていの企業と銀行は、総資産と総負債の差である、純資産を当然持っている。総資産は借方(左側)に計上され、総負債と純資産は貸方(右側)に計上される。

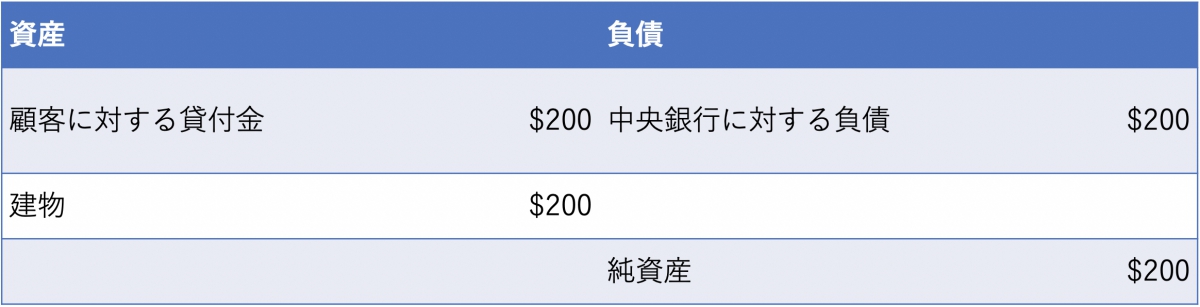

単純なバランスシートを例に取ることで、A銀行による信用創造の過程を容易に把握できるようになる。では、図10.3のような単純なバランスシートを持つA銀行を仮定してみよう。それはA銀行のストックを表している。

A銀行のオーナーは資産を上昇させ、建物を買った。オーナーの総資産及び純資産は、購入した建物の値段と同額である。A銀行はまだ銀行業務を行なっていない。

その後、「車を買うために借金をしたい」という顧客が銀行にやってきた。銀行は彼に返済能力があるかどうかを、所得税申告書、資産証明書、借入記録などを見て判断する。もし顧客が借入を認められれば、銀行のバランスシートは図10.4のようになる。

銀行は200ドルの貨幣科目(この当座預金は顧客が負債を負った見返りに発行されたものであり、顧客が何らかの支払いをする時に使える)を創造する。現時点では、銀行の総資産、及び負債と純資産の合計は、ともに400ドルである。

ここで一旦、顧客が預金を支出をする前に、現在のバランスシートを注意深く見てみよう。さて、銀行はどこに貨幣を創造したのだろうか。以下がその答えだ。

銀行はどこに貨幣を創造したのか。

• 当座預金は無から生み出された。すなわち銀行は、何もないところから、借り手の口座に「200ドル」とキーボードで打ち込んで預金を生み出したのだ。かつては銀行が独自の紙幣を発行さえしていたが、今日では中央銀行のみが紙幣を発行することが一般的となっている。

• 銀行は事前に預金されることを必要としない。金庫に現金がある必要がない。実際この例でも、銀行は金庫に多くの現金を持っていないし、中央銀行の口座に多くの預金があるわけでもない。

• 銀行は自分の持っている何かを貸しているわけではない。自分の意思で貨幣科目(銀行預金)を作り出している。

• 銀行預金という貨幣科目は銀行の負債である。

• 銀行がそれらの負債を創造することによって、その銀行は以下のことを約束したことになる。

- 顧客の要求に応じて預金と現金を交換すること。

- その預金を、銀行に対する負債の返済手段として認めること。

当座預金は、現金と交換されることや、銀行に対する負債の返済に使われることを法的に当然のように約束されている。銀行が今現在において多くの現金を持っている必要はない。

銀行業務(自らの負債を発行することによる貸出、及び顧客への要求払預金の創造)の達成は、以下の事柄によって左右される。

• 顧客の支払能力及び返済能力。もし期限通りの支払いができない顧客がいたとすれば、それは銀行の保有する資産価値と、銀行の収入に影響する。最終的には銀行の純資産、自己資本比率、銀行の株主への配当にも影響する。

• もし以下の条件が揃っているならば、準備を要求する銀行の能力は低コストである。

- 顧客が現金の引出を望んでいる。

- 顧客が支出するたび、銀行は、銀行間取引を行う機関を通して、他の銀行に支払いをしなければならない(後述)。

- 銀行は、顧客による政府への納税を処理しなければならない。

もし銀行が異常事態に陥り、これらの状況が満たされない場合、銀行預金は破綻し、非流動的になる。破綻とは、銀行の純資産が0以下になることである。非流動的とは、現金と交換ができないことである。それゆえ、銀行に預金貨幣を際限なく創造できる能力があったとしても、実際にそのようなことをする動機は銀行にはない。なぜなら、それは利益を生まないからだ。

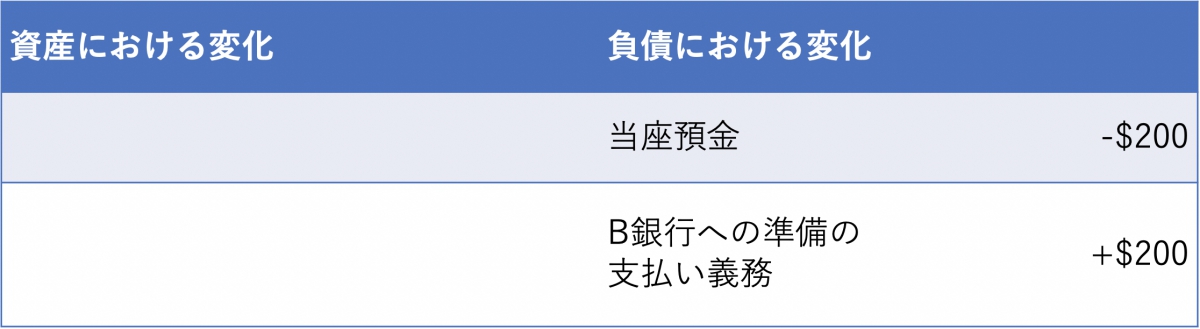

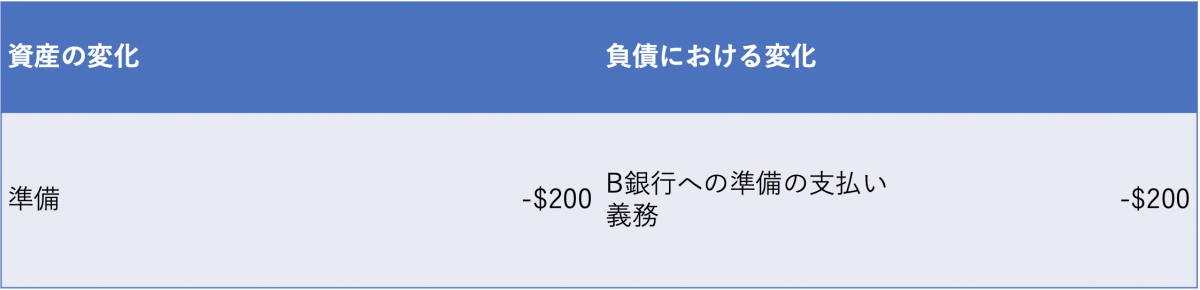

もし顧客が、B銀行に口座を所有する車販売店に対して、車を買うために200ドルを支払った場合、何が起きるだろうか。A銀行のバランスシートは図10.5、B銀行のそれは図10.6のようになる(それぞれの会計科目の金額ではなく、資産と負債の変化に注目してほしい)。

顧客の当座預金として計上されている銀行の負債は、車の購入を通して引き落とされる。だがその取引は、A銀行に口座を持つ顧客におけるバランスシートの変化させるだけではない。B銀行に口座を持つ車販売店のバランスシートも変化させる。現段階で、A銀行はB銀行に対して200ドルの負債を負っている。自らが保有する準備をB銀行に移動させなければならない。しかし、準備を持っていない。では、A銀行はどこから準備を調達するのか。

A銀行は、中央銀行に準備預金口座を保有することを要求されている。この準備は中央銀行にとっては負債であり、銀行にとっては資産である。そして、これは銀行間の支払いを円滑する機能を持っている。そのシステムは、人々・企業・その他の組織が小切手を振り出すことによって発生する、銀行間の何百万という取引をつないでいる。この例では、A銀行に口座を持つ顧客の口座を引き落とし、B銀行に口座を持つ車販売店の口座に新たに預金を生み出さなければならない。その時、B銀行には準備が必要となる。その時、準備に関する一貫したシステムがなければ、B銀行に必要な準備を用意することは不可能だろう。

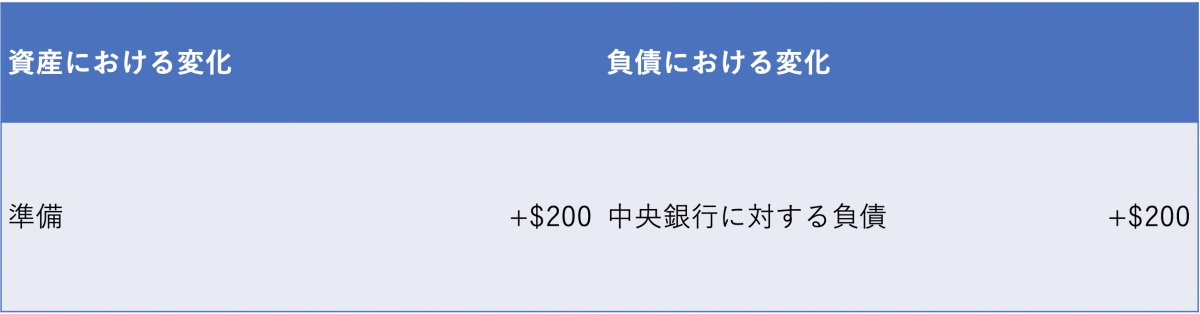

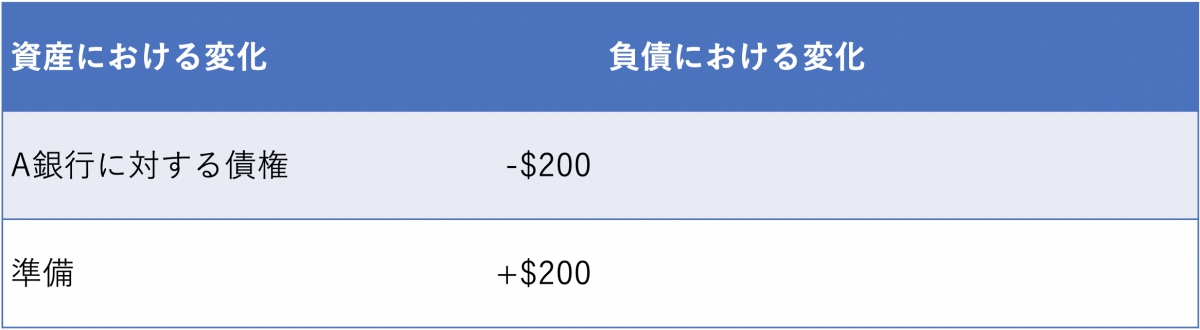

A銀行は準備を獲得するために、最も費用のかからない方法を選ぶだろう。例えば資産を売って準備を手に入れようとした場合、現在銀行の保有する資産は「建物」のみであるから、それは明らかに非常に費用がかかる方法だ。なのでA銀行は、債券を多く保有していればそれを売却するだろうし、あるいは、他の(国内外の)銀行・(自国の)中央銀行から準備を借りることを選択するだろう。一般的な準備を手に入れる方法は、準備を生み出せる唯一の存在である中央銀行から準備を借りることである。図10.7は、中央銀行から準備を借りた時の、A銀行の最終的なバランスシートだ。同様に、図10.8は中央銀行のそれだ。

現段階において、A銀行はB銀行に準備を送ることができる。そして、準備を送った後の2つの銀行のバランスシートが、図10.9と図10.10である。

その図では銀行間の送金がもうすでに済んでいる。そして、最終的なA銀行の資産と負債を記録したバランスシートが図10.11である。

A銀行は、顧客への貸出によって得られる金利収入が、中央銀行に対する負債の利払いを上回っている限り、貨幣を創造することができる。

B銀行のバランスシートは図10.12である。我々はB銀行が、車販売店の当座預金を増やす前に準備を手に入れたのだと、考えることができる。

中央銀行の最終的なバランスシートは図10.13の通りである。

ここで、これらの取引において物理的な現金が全く必要とされていないことに注目してほしい。それらは、コンピューターのネットワークを通した電子的な操作による、簿記の仕分けなのだ。

また、例に直接関係している資産と負債のみがバランスシートに表されていたことにも注意してほしい。もちろん現実には、民間銀行と中央銀行は多くの資産と負債、そして純資産を保有している。

実際、中央銀行は通常、銀行に対して無担保で直接に準備を貸し出さない。代わりに担保(多くの場合は国債)と交換するのだ。あるいは、担保を割り引いて交換する。なので、もしA銀行が300ドルの債券を保有しているならば、それを中央銀行に額面より安い値段で提供して交換しなければならない。そこで中央銀行が5%の割引率を設定したならば、その300ドルの債券は285ドルの準備に交換される。割引率の設定は、経済における信用創造を制限するための、中央銀行が持つ数ある方法の中の一つである。

結論

近代的な銀行を、「預金を取り込んだ後、そのほとんどを貸し出し、一部を準備金として保持する」といったことをする「仲介者」と考えるのは不十分であり、誤解を招く。そうではなく、「銀行は(借り手に負債を負わせつつ)貸出を行い、借り手が支出するために使用できる要求払預金を創造する」と考えるべきだ。銀行はほとんどの場合、決済のために準備を使用する。つまり彼らは、他の銀行・中央銀行・財務省に対する支払い、及びATMでの現金の引き出しに対応するために準備を使用する。銀行は、必要に応じて、他の銀行から借り入れるか、中央銀行による準備の創造を通じて準備を手に入れる。第20章では、中央銀行は準備の需要にどのように、そしてなぜ対応するかについて、さらに詳しく説明する。

出典

Brunner, K. (1968) “The Role of Money and Monetary Policy”, Federal Reserve Bank of St Louis Review, 50, 8–24.

Moore, B. (1988) Horizontalists and Verticalists: The Macroeconomics of Credit Money, Cambridge: Cambridge University Press.

後注

1. 正統派経済学者は、「名目金利は、実質金利と期待インフレ率の合計である」と主張している。実質金利は、貯蓄と投資需要を均衡させる、市場で決定された実質利回りであると想定されている。それゆえ、これは実質均衡金利なのだ。しかし、支払契約は名目値、つまり名目金利に基づいて結ばれるため、名目金利は期待インフレ率を補わなければならない。このような、インフレ期待の上昇に伴う実質金利への利率の追加は、フィッシャー効果と呼ばれている(Box 10.2を参照)。多くの市場参加者は、これが債券市場に当てはまると考えている。名目利回りは購買力を維持するために市場によって調整されるという、強い信条が存在している。