目次

学習目標

- • 財政政策の実施に関する競合する視点(タカ派・ハト派・フクロウ派)を理解する。

- • クラウディングアウトと[ハイパー]インフレの原因だと疑われている、財政政策に関する議論を理解する。

21.1 はじめに

第20章では、財政政策がどのように行われているか、また、民間銀行を相手に国債を売買することによって金利(や流動性)を調節する中央銀行の役割を詳述した。

本章では、主権国家における財政政策を詳述しようと思う。我々は、健全財政論を採用する正統派経済学の考え方に基づく財政運営と、アバ・ラーナーの機能的財政論を基礎にしているMMTの財政運営とを比較してみたいと思う。政府支出の制約についての主流派の議論が、主権政府に家計のような予算制約を適用する誤った考え方から生まれていることを説明する。

我々の分析手法は、社会問題の解決や完全雇用・物価安定を支出・課税によって達成しようとする政府にとって、有益な政策を提供する。

• クラウディング・アウト - 我々は手短に、拡大する財政政策は金利の上昇させて民間部門の支出を「押し出す(crowds out)」という主張を検証する。

• インフレーション - 主流派経済学は、完全雇用がインフレを、悪ければハイーバインフレを引き起こすと常に心配している。MMTの考え方はそれとは違う観点を提供する。そして、我々は、第19章で説明したように、雇用保証プログラムによって完全雇用はインフレを招くことなく達成可能であることも説明する。主流派経済学者は、ハイパーインフレを招くという自らの主張を根拠づける例として、1920年代のワイマール共和国と1990年代末から2000年代初頭のジンバブエを頻繁に使用する。我々は、適切な監視がなければ政府は過剰な支出率を維持してしまい、それがインフレ率の上昇に繋がり得ることを認めている。だが我々は、この上記2つの例におけるハイパーインフレが、過剰な財政赤字の拡大によって発生したのではなく、むしろ総供給の不足によってもたらされたものであると示す。

21.2 機能的財政 vs 健全財政

財政制約とそれに関するハト派、タカ派、そしてフクロウ派の視点

世界金融危機に伴い、自動安定化装置によってに、多くの先進国は高い対GDP比率の赤字支出を行い、崩壊した非政府部門の支出を補った。また、自由裁量の財政刺激策が財政赤字を増加させた。

これらの財政赤字は、結果的に政府債務残高の対GDP比率を上昇させた。2009年以来、OECDやIMFなどの国際機関は、各国に緊縮財政を採用して健全な財政を復活させるように要請した。彼らは、財政収支が均衡しているべきであるという誤った信念にも続き、財政赤字を減らすために支出を削り、増税をすることを主張したのである。

これは、財政政策に関する一般的で正統的な立場を表している。その立場から見ると、政府の財政的制約が新古典派ミクロ経済理論から導かれた家計の予算制約に類似しているとされる。いわゆる「政府の純支出に対する制約」と呼ばれるこの解釈は、政府の支出は3つの方法で賄われているという前提に立っている。以下の恒等式の右辺が、その3つである。

(21.1) G + iB = T + ∆B + ∆Mh

G は政府支出、iB はすでに存在している公的債務に対する金利の支払い、T は税収、∆B は新規国債の発行によって手に入れた借入、∆Mh は新たなマネタリーベースの創造を表している。この恒等式における変数同士の関係は、閉鎖経済下での財政収支に対する国内民間部門の純資産の獲得・損失に関する、第20章で紹介されたものだ。

主流派的解釈の政府の財政制約に従うと、もし政府が財政赤字を発生させた場合、政府は同時に借入をするか(∆B)、マネタリーベースを創造(∆Mh)しなければならない。それゆえ、政府の財政制約は、政府支出に対する事前の制約を表していると言われている。言い換えれば、財政の結果が前もってわかっていれば、式(21.1)は「どのように資金を調達できるか」の指針となる。

「政府は均衡財政を継続的に達成しなければならない」と主張する経済学者が何人かいたり、そのような要件を法制化しようとする政治家やその他の過激派も時々いる。

我々は財政に関する戦略的な視点を3つに分類することができる。

(a)赤字タカ派

(b)赤字ハト派

(c)赤字フクロウ派

この3つである。ちなみに、(c)は米国ミズーリ大学カンザスシティ校のステファニー・ケルトン氏によって考案されたものである。

単年度の収入と支出を正確に一致させることは難しいとほとんどの人が認識しているが、赤字タカ派は、政府の支出が収入と等しくなること、あるいは財政が黒字になることを政府に提言する。したがって、均衡財政からの逸脱は発生するだろうが、政府はその不均衡に常に対応しなければならないと提言する。それゆえ、もしある年度において財政赤字が発生した場合、それを相殺するために、政府は次年度において政府支出を削減するか、増税しなければならないと結論づける。

赤字ハト派は、政府は景気循環の過程で均衡財政を達成することを目指すべきだと考えているが、景気後退時には赤字支出を実行し、景気拡大時には財政黒字になる必要があるとしている。その考えに従うと、政府は、民間部門の支出の変動を相殺するために、その財政能力を反循環的な政策ツールとして喜んで使用すべきである。例えば、赤字ハト派は、世界金融危機中、主要な西側諸国の低迷する経済を刺激するための財政赤字を提言した。彼らの見解に立てば、堅調な景気回復が進行し、税収が増加し始めた後にのみ均衡財政が発生する。

赤字フクロウ派は、機能的財政論を基礎にして、他とは全く違う立場を取っている。彼らにとって、主権政府の財政的結果は、政策立案の有用な目標ではない。それは、政策的指針を提供するという意味で機能的なのではない。むしろフクロウ派は、完全雇用、物価の安定、貧困の撲滅、所得格差の是正、金融の安定、持続的な自然環境の維持、総合的な生活水準の向上といったような、重要な経済的目標を持って政策が行われるべきであるとする。

なぜ赤字フクロウ派のみがMMTと意見が一致するのか

前章で述べたように、主権政府は通貨発行、あるいは今日においては電子的なバランスシートの変更によって支出している。徴税は、納税者のバランスシートの借方を減少させる。論理的に言えば、口座に通貨が予め存在しないと口座から引き落とすことができないため、政府支出は課税に先行して行われていなければならない。

MMTは政府財政の結果を、事後的な恒等式として捉える。会計年度の終わりにおいて、政府の支出額が、(21.1)の式の通り、税収・借入・マネタリーベースの発行額、この3つの合計と等しくなることは確かであろう。この意味で、この方程式は、必ず成り立つ単純な会計上の恒等式となる。しかし、それ以上の価値はない。

同様に重要なこととして、MMTは税収(T)、新たなマネタリーベースの創造(∆Mh)、および政府支出の資金調達の代替方法としての、国債の売却による新規借入(∆B)を考慮しない。代わりに、第20章、そして数値例で示すように、MMTはそれらを、財政政策の実施プロセスの様々な部分の一部と見なしている。

支出は、民間銀行に中央銀行準備を送金することから始まる。税金の支払いは、民間銀行口座の減少に繋がる。その時、もし政府が徴税よりも多くを支出するならば、中央銀行における民間銀行の準備は上昇する(∆Mh > 0)。

通常、創造される銀行準備は、準備の法的要件の有無にかかわらず、銀行が保有しなければならない額よりも大きくなる。中央銀行に超過準備を抱える銀行は、行間翌日物取引市場でそれらを貸し出そうとする。ただし、銀行システム全体に超過準備があるならば、それらに対する需要は存在しないだろう。個々の銀行は、システム全体の超過準備の問題を解決できない。システム全体におよぶ解決策が必要だ。

以前の章で述べたように、中央銀行が支援金利を支払わない場合、銀行間翌日物貸出金利は準備の過剰供給によって低下する。ひとたび目標金利を貸出金利が下回った場合、中央銀行は国債を売却して(すなわち公開市場操作を通して)、それに対応するだろう。ただし、通常、中央銀行が供給できる国債の量は限られている。彼は、以前に購入した債券しかを売却できない。

よって、財政赤字が存在する場合、中央銀行は、第一次市場でより多くの債券を創造・売却するために、財務省を必要とする。中央銀行と財務省は、財政運営が銀行システムの準備に対して与える、望ましくない影響が最小限になるように、お互いの業務を調整する。したがって、通常、税収を超える支出によって生じる超過準備を銀行システムから排出させるために、財政赤字に対応するように債券が発行される。

年度の終わりにおいて、税収より少なく支出した額は、マネタリーベースの変化(つまり、銀行システムの準備金の変化)と、民間部門が保有する現金残高の変化と、非政府部門の保有する政府債務残高との合計の変化に相当する。

前述のように、平時において、銀行システムで望まれる(あるいは、必要とされる)銀行準備の拡大は、非常に少ない量である。非政府部門が保有する現金の拡大も同様にかなり小さく、おおよそ国民所得の伸びと密接に関連している。したがって、財政赤字は通常、追加の国債売却(ΔB)にほぼ等しくなる。

さてここで、主権政府が民間銀行に準備を支出し、銀行システムに過剰な準備を残す(つまり債券を売らない)ことを選択したと仮定しよう。この状況は、例えば、政府がゼロ金利政策を採用している場合に起こりうるであろう。その政策を行うならば、超過準備は、翌日物銀行間取引金利をゼロに近づけ、政府はそれ以上何もする必要はない。その時我々は、「G + iB - T = ∆Mh という結果を見るだろう。だが、このケースと、G – T がおおよそ ΔB である上記で説明した通常のケースとの違いは、政府が支出を「賄う」ことを選択した方法とは関係ない。

両方のケースにおいて、政府支出は銀行の口座を増加させた。一方で異なる結果は、超過準備を排出するか、銀行システムに超過準備を残すかを選択することによって発生する。そのうちどれを選択するかは、政府が、翌日物金利の目標を正の数とするか、ゼロとするかによって異なってくる。1

ほとんどの経済学者は、この選択を金融政策と捉えていて、財政政策とは捉えていない。世界金融危機後、日本・米国・英国を含む多くの先進国で、銀行準備の水準が大幅に増加した。これは、それらの国で、銀行間のリスクを回避しようとする意思が高まっていることを反映している。また、中央銀行が、低い翌日物金利を維持すると同時に、量的緩和(これは第23章で詳しく説明する)を通じて利回り曲線を平坦化する(長期金利を引き下げる)ことを望んでいることを反映している。

我々は、政府の財政的制約は、制約でもないし、政府支出の資金調達の代替方法も提示していないと結論付ける。むしろ、財政的結果とは、家計・企業・金融機関・中央銀行、さらには外国人投資家によって下される決定によって左右される、事後の会計上の恒等式だ。

• 家計・企業・海外投資家は、保有する現金の量を決定する。銀行(および米国の必要な準備を通じた中央銀行)は、保有する準備の水準を決定する。

• 中央銀行は、翌日物金利の目標がゼロを超えるかどうかを決定する。

これらの決定は全て、∆B と ∆Mh の分割を決定する際に行われる。

それは、政府による借入をするか貨幣を印刷するかという、事前の選択ではない。事実、どのような財政の結果になるのか(均衡財政・財政赤字・財政黒字)は、来年にやっと発生する税収、そして予期しない出来事や自動安定装置の影響に関連する予定外の支出に依存するため、それを財務省が事前に決定することはできない。

したがって、式(21.1)は、計画を立案するには役に立たず、その右側の構成を事後的に説明する力はない。

機能的財政

1940年代、米国な経済学者のアバ・ラーナーは、現在でも有名な2つの著作を残した。そのうちの一つは「貨幣は国家の創造物である」(Lerner, 1947: 313)と宣言した。当然に、これはこの教科書で概説されているMMTの立場と一致する。国家は、計算単位としての貨幣を定め、それで負債を計算させ、さらにその単位で通貨も発行し、その通貨を納税で受け取る。これら全てについてラーナーは理解していた。

著作の中で彼は、新しい財政理論として機能的財政を提唱した。彼は、あらゆる新しい理論と同様に、それが非常に単純に見え、その単純さ故に人々を疑わせると言った。彼はこう記した。「支出と徴税、借入と返済、貨幣の創造と破壊など、全ての政府の財政政策は、それらの政策によって発生した結果のみによって評価・考案されなければいけない。財政を健全・不健全で評価する、あらゆる既存の伝統的な教義を捨て去らなければいけない。これらが機能的財政の考え方である(Lerner, 1943:39)。

彼は機能的財政を以下の2つの原理にまとめた。

1.「政府の財政が負う第一の責任は(政府以外にこの責任を負うことはできない)、現在の物価で生産されている財・サービスに対する支出の割合を維持することである」(Lerner, 1943:39)。支出が高すぎる場合、政府は支出を削減し、増税すべきである。支出が低すぎる場合、政府は支出を増やし、減税すべきである。

2. 「支払い資金を賄うための課税は決して行われないという、興味深い推論がある。(中略)したがって、納税者の支出の減少が望まれる場合にのみ、課税が課されるべきだ」(Lerner, 1943:40)。

支出のために課税しないならば、政府がその支出のための貨幣をどうのように調達するのか。ラーナーによれば、政府は借入をしなくても調達できるという。なぜなら「機能的財政の第二の法則は、国民が貨幣を手放して国債を増やすことが望ましい場合にのみ、政府が貨幣を借りるべきだということだ」(Lerner, 1943:40)。

言い換えれば、課税と債券の目的は支出を賄うことではなく、それぞれが異なる目的(課税は過剰な個人所得を削減し、債券は貨幣に代わる利子獲得手段を提供する)を持っている。代わりに政府は、機能的財政論の第一原理と第二原理が、課税も債券売却も必要ないと指示するときはいつでも、「新しい貨幣を印刷することによって」そのニーズを満たすべきだ。つまり、上記で説明したように、銀行システムにマネタリーベース(ほとんどは準備)を残すか、債券売却を通じてそれを排出するかの選択は、通常、金融政策決定(金利政策)と呼ばれるものに依存する。このことをラーナーは以下のようにまとめている(Lerner, 1943:41)。

すなわち上記で議論したように、マネタリーベース(多くの場合「準備」)を放置するかどうかという、我々が金融政策(金利政策)と呼ぶものによって税と国債の扱いが変わっていくるのである。このことをラーナーは以下のようにまとめる(1943:41)。

機能的財政は健全財政、すなわち太陽暦における1年や任意の年度における予算を均衡させようとする伝統的な教義を完全に拒否する。機能的財政は以下のように財政を運営する。1つ目として、経済全体の総支出(政府を含む全ての経済主体の支出)は、失業やインフレをなくすために調整される。政府支出はその総支出が少なすぎる時に行われ、徴税はその総支出が多すぎる時に行われる。2つ目として、政府の借入や返済による、国民が保有する貨幣残高と国債残高の調整は、最も望ましい投資の水準を導く金利を実現するために行われる。3つ目として、貨幣の印刷・蓄積・破壊は、1つ目の運営方法において提示した、2つの問題に対処するために実行される。

彼は機能的財政を、「貨幣が経済における重要な要素として使用されている、あらゆる社会に適用可能である」と結論づけた(Lerner, 1943:50)。

この教科書において、我々は、機能的財政の適用範囲を主権国家にいくらか狭めようと思う。ラーナーも1947年に公開したもう一つの著作で、このような主張をしていた。その部分で、ラーナーは次のように主張した。「金本位制の歴史が何であれ、現時点の正常に機能する経済において、貨幣は国家の創造物である。貨幣の最も重要な属性である、一般的な受容性は、国家の需要性によって確立されたり、毀損されたりする」(Lerner, 1947: 313)。

では、国家はどのように貨幣の受容性を示すのだろうか。ラーナーは以下のように言う。

近代国家は、一般的に貨幣として受け入れられるものを、選択することができる。(中略)たとえ国家の絶対的主権の、最も説得力のある憲法上の証拠に裏付けられたとしても、ある物それ自体が貨幣であるという単純な宣言がなされないであろうことは、事実だ。しかし、国家が、課税やその他の支払い義務で提供された貨幣を受け入れる意思を持っているならば、トリックが起こる。国家に対して義務を負う者は誰でも、義務を解消できる紙切れを喜んで受け入れる。そして、その他の全ての人々も、納税者などがそれらを受け入れることを知っているので、同じ紙切れを喜んで受け入れるだろう(Lerner, 1947:313)。

これはMMTの課税が貨幣を動かしているという説明と同じである。常にこのような状況でないとしても、国家が、納税義務の計算単位を指定する際に計算貨幣を選択して執行し、税務署で受け入れられるものを決定する際に「貨幣」として機能するものを定義することは、事実である。「貨幣」は、主権だけによってでもなく、法定通貨法によってでもなく、金の裏付けによってでもなく、課税を執行する力と、「税金を支払うために必要なもの」を定義する権利が国家にあることによって広く受け入れられている。

全ての近代国家が以上のような状況であるということは、疑いようがない。ラーナーはこう言った。「タバコや外国通貨が国内で広く使われているような国家は、混沌とした無法地帯だ」(Lerner, 1947:313)。

ある人は、国家が危機に陥り、正当性を失い、納税義務を課して、徴税を執行する力を失うと、「通常の貨幣」は「混乱状態」になり、例えば民間の国内取引で外貨が使用されるようになると、指摘するかもしれない。その他全ての状況において、国家の貨幣が使用されており、国家が税金の支払いで受け入れるのは、国家の貨幣だ。

21.3 財政政策に関する論争:クラウディング・アウトと(ハイパー)インフレ

クラウディング・アウトは本当にあるのか

多くの評論家は、中央政府が国債を発行すると、民間借入と支出が締め出される可能性があると、誤って信じてしまっている。2この考え方は、政府と民間部門が、限られた民間部門の貯蓄供給を借り入れるために競合するということを前提としている。その考え方によると、もし政府がより多くの債券を発行・売却してより多くの借入を行おうとすると、資金調達の競争が金利を押し上げる。そして、いくつかの民間企業は、高くなった金利で借入をすることを避けるため、投資は減少する。また、家計による頑丈な消費支出も、その一部が借入によって賄われているため、減少するだろう。

しかし、このモデルは間違っている。これまでに学んできたように、政府の財政赤字は、非政府部門の金融資産(ストック)を蓄積する、非政府部門の黒字(フロー)を創造する。つまり、財政赤字から生じる所得増加の結果として、貯蓄・金融資産は拡大する。そのため、政府が、規模が固定された資産構成に国債を配置するために、限られた貯蓄供給(フロー)を民間部門と競争して借り入れるというのは、事実ではない。財政赤字が拡大するにつれて、貯蓄と資産構成の両方が拡大するのだ。

それに加えて、第10章で学んだように、銀行の貸出は、その銀行が保有する準備に制約されていない。貸出が預金を創造するのである。そして、返済能力が高いあらゆる借り手は、いつでも資金を借り入れて投資支出ができるのであり、それは決して政府の財政政策によって邪魔されない。借り入れの競争をすることはない。また、経済が堅調に成長していない場合、通常、投資支出は小さくなる(第25章で詳述)。よって、財政赤字は、景気後退圧力を緩和し、投資の回復を促進するため、民間支出を「押し込む(crowding in)」傾向がある。

さらに、前述のように、中央銀行は翌日物金利を設定する。翌日物金利は、政府の財政赤字が拡大すれば下落する。例えば日本では、1990年代初頭に経済が崩壊し、先進国で最大の財政赤字の発生以後、翌日物金利(及び長期満期国債の利回り)がゼロに非常に近い値で止まっているのは、その理由のためだ。(第2章における、日本の赤字・債務・金利の結果に関する議論を参照。)同様に米国でも、中央銀行(FRB)が財政赤字がGDPの10%にまで上昇したにもかかわらず、世界金融危機後の米国の金利は低く抑えられている。そしてなんと、財政赤字がGDPの25%に達したとしても、第二次世界大戦中ずっと、FRBは金利をゼロ近傍に維持していた。

これが意味することは、財政赤字が金利を押し上げると考える理由は、どこにも存在しないということだ。なぜなら、(少なくとも短期の)金利は政策的に決定されるからだ。

これらの理由によって、財政赤字に反対するクラウディング・アウト理論が、現実の政策運用に関する首尾一貫した認識や、実証されたデータの上に成り立っていないということが分かる。限られた貯蓄供給をめぐって国債と民間借入が競争するという概念は、否定されなければならない。財政赤字発生時に発行される主権政府の国債に対する需要は完全に弾力的だと仮定する方が、より真実味がある。

事実、プライマリーディーラーは、レポ(repo)市場でのオークションで国債の購入資金を賄っている。そして、新たに発行された国債は、金融市場でのさらなる信用創造の担保となる可能性が高い。3クラウディング・アウトとは違い、国債の発行は、それが発行されない場合と比べ、さらなる民間の信用創造を可能にする。

自発的な制約

第20章では、財務省が、希望する水準の支出を行うことができるほど十分な中央銀行口座残高を確保するために、第一次市場で中央銀行に債務を売却できるという単純な仮定を立てた。そこでは我々は、イデオロギーのベールを取り払った。そして、自発的な制約を受けずに財政政策目標を達成するための、現代貨幣経済における財務省と中央銀行の能力を明らかにした。

一方、英国・米国・オーストラリアなどにおける実際の財政政策の運営方法を評価するためには、その国の特定の制度的慣行を慎重に検証する必要がある。ここで重要なのは、自発的な制約を課すことで、完全雇用を目標とする政府・財務省に、実質的な制限が加えられるのかどうかという点だ。

英・米・豪の3カ国において、中央銀行は、第一次市場で公的債務を購入する中心的な役割を担っていない。言い換えれば、中央銀行は通常、直接財務省から国債を買い取るのではなく、「第二次」市場で銀行・その他の保有者から買い取る。

債務管理は、非政府部門における短期及び長期の公的債務のオークションによる、定期的な発行・売却を通じて行われる。その公的債務は、総体として、債務発行額が計画された財政赤字(G - T + iB)と一致することを確保するように設計されている。

我々が「財政赤字」という用語を使用しているのに対し、ある文献では「借入要件」という用語が一般的に使用されている。だが重要なこととして、「借入」とは、単なる既存の自発的に強制した操作手順なのだ。政府は徴税や借入で通貨を受け取る前に、その通貨を支出しなければならないということを思い出してほしい。政府は、支出先の銀行口座の借方を書き換えるだけで支出できるため、自国通貨の「借入」は必要ない。さらに、上記で議論したように、ある会計年度において政府が赤字支出をするかどうかということさえも、我々は事前に知ることができない。ただし我々が説明するように、多くの政府は、現行の手順に基づいて、支出する前に国債を売ることを選択するかもしれない。

通常、債務の売却はオークション制度を通じて行われるため、短期及び長期債務の量は(予想される財政赤字に沿って)事前に決定され、市場はこれらの資産の金利を決定する。

重要な問題は、この市場の影響が高金利の支払いにつながるのかということだ。あるいは、極端な状況において、市場による政府債務の全面的な購入拒否が発生するのかということだ。もしそうなれば、これらの自発的な取り決めの下で、政府が利用できる資金は不足することになる。

政府債権は、リスクの小さい資産であるため、民間の資産を構成する重要な要素だ。非政府部門は、資産構成を評価する際、政府債務をリスクがない資産として見ている。その結果、公的負債の発行に対する購入の申し込みは、一般的に定員以上となる。そのため、ある国債の金利は、異なる満期を持つ国債の金利よりは比較的低くなるが、普及している銀行間取引金利の目標値よりも高い。4

中央銀行は、(翌日物)銀行間取引金利の目標を設定するだけでなく、長期の利回りも操作する能力を持っている。彼らは、第二次市場で政府債務を無制限に購入する能力を持っているので、政府債務の価格を押し上げ、利回りを低下させることができる。これはその後、第一次市場におけるオークションの利回りに影響を与えるようになる。

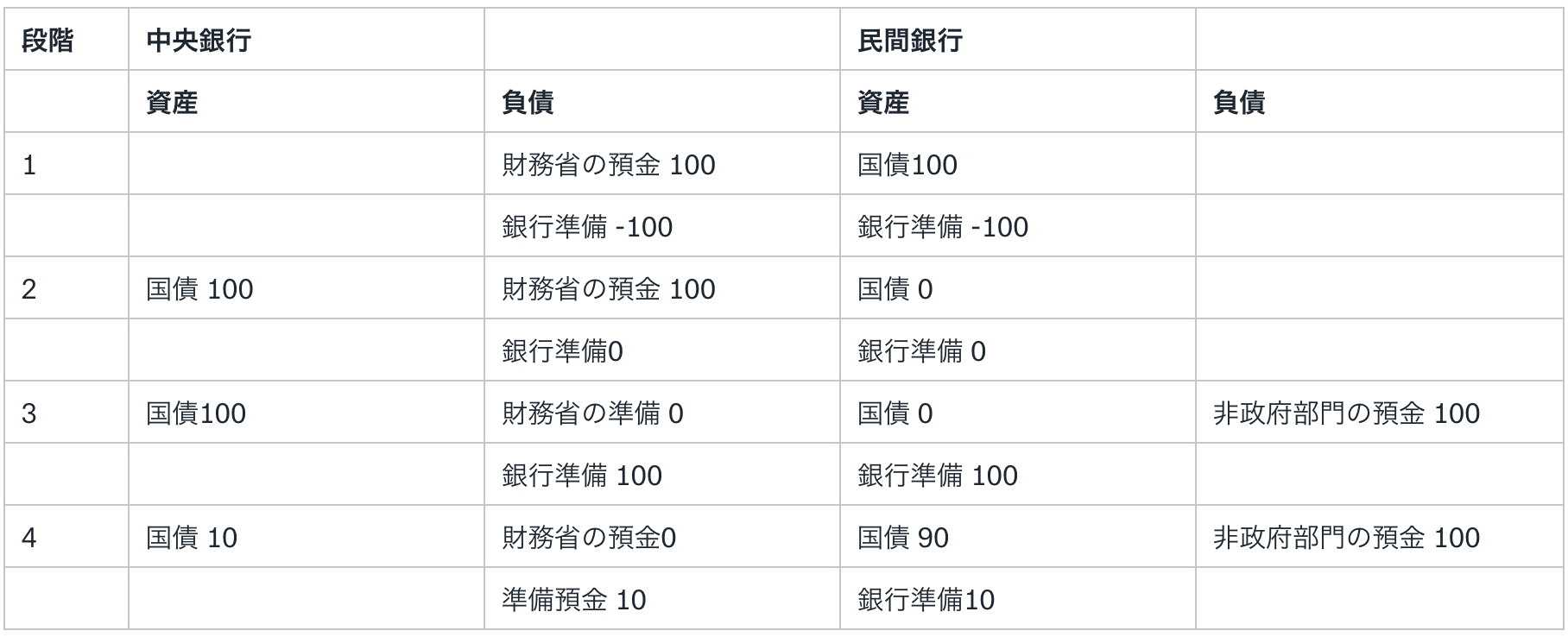

表21.1は、一般的にほとんどの国に当てはまる取引の流れを、形式化して表している。この流れに沿って、財務省は民間銀行に債務を発行している。民間銀行が財務省短期証券や国債を購入すると、中央銀行は彼らの準備を引き落とし、財務省が中央銀行に保有する預金口座に入金する。一部の国(米国など)では、財務省が民間銀行に預金を保有しており、それを支出する際には、前もってそれを中央銀行に振り替える。以下において、我々は特定のやり取りを抽出していく。

我々は、現在、中央銀行と民間銀行が資産も負債も一切持っていないと(非現実的な)仮定して説明を始める。この仮定は、以下の取引の過程をできるだけ簡単に理解できるようにし、分析の正確性を損なわないようにするためだけに行われている。また我々は、世界に広く普及しているような、「政府は、支出をする前に必ず民間銀行に対して国債を売却しなければならない」という自発的な制度的取り決めが存在していることも仮定に含める。

さて、まず最初に、財務省が100ドル分の国債を第一次市場のオークションで民間銀行に発行する(表21.1の段階1)。この時中央銀行は、民間銀行の準備を、財務省が中央銀行に保有する口座に振り替える。中央銀行にとってこの作業は、財務省に対する「負債」が100ドル増え、民間銀行に対する負債が100ドルが減ったことになる。債券を購入した銀行は、資産として現在保有している100ドル相当の債券を記録する。そして、購入の結果として、中央銀行の準備が100ドル不足していることに注意する。この段階において、銀行は準備不足に苦しんでいる。

さて、民間銀行はどこから準備を手に入れるのだろうか。この不足には、中央銀行が第二次市場で民間銀行から100ドルの国債を購入することで対処できる(段階2)。銀行はもはや100ドル相当の国債を保有していないが、現在、準備はバランスが取れた状態(ゼロ)にある。この段階では、政府はまだ支出を増やしておらず、中央銀行口座に100ドルの預金を保持している。

表21.1の段階3は、政府が100ドルを支出したことから生じるバランスシートの変化を示している。その時、中央銀行は財務省の預金残高をゼロに減らし、銀行の準備口座に100ドルを入金している。民間銀行は自分の準備が増加したことを記録し、非政府の非金融部門の銀行預金は政府による財・サービスへの支出のおかげで100ドル増加する。我々は税収が発生していないと仮定しているため、政府は100ドルの財政赤字を被る。

赤字支出の結果として、民間銀行は、100ドルの超過準備を得ることになる。さらに、銀行間市場で銀行同士が自分の超過準備を削減しようと競争するのを防止するため、中央銀行は、民間銀行に90ドル相当の国債を売却する(ここでは、民間銀行に法的に要求される準備量を10ドルとしている)(段階4)。

一連の取引により中央銀行は、金融政策金利の目標(ゼロでないと仮定)を維持できるようになり、超過準備に利息を支払う必要がなくなる。だが、段階3で中央銀行が公開市場操作によって超過準備を取り去る(段階4)ことと、代わりに銀行システムに超過準備を残しつつ準備に競争的な金利を払うこととの間には、実質的な違いはない。いずれにしても、銀行は同額の利付資産を保有することになる。

第20章(表20.1)では、中央銀行に債務を直接売却する財務省の影響を分析した。その中央銀行は、社会的・経済的計画を前進させるための支出に使用できる預金口座へ入金することを受け入れている。表21.1では、最初に債券を民間銀行に売却することにして、その順序を修正した。

インフレと主権財政政策

備忘録

過去50年間の主要なマクロ経済政策の論争は、インフレーションに関して行われていた。第17章では、貨幣数量説を概説した。第18章では、最初にケインジアンのフィリップス曲線のトレードオフを分析し、ミルトン・フリードマンとエドモンド・フェルプスが開発した、期待増加フィリップス曲線を紹介した。その章では、インフレと労働力の未利用との間のトレードオフを復活させる、履歴現象に基づくインフレ理論を紹介して締めくくった。

第19章では我々は、インフレプロセスを制御するための失業緩衝ストックと、雇用保証政策の基礎である固定貨幣賃金の雇用緩衝ストックの、どちらを採用するかは、基本的な政策的選択の結果であると述べた。我々は完全雇用を主要な政策目標とした。そして、完全雇用を達成するために設計された様々な戦略を検討した後、雇用保証政策を採用すべきであると結論付けた。

財政政策、特にMMTの「定義上、財務省がキーボードを叩くことによって、貴重な財に裏付けられていない不換通貨を支出していることを考慮すると、財政政策の使用に関する資金調達の制約は存在しない」という見方に、多くの経済学者は敵意を向けている。我々は彼らの敵意に、ここでもう一度注目する。

不換貨幣を採用するとインフレになると、多くの人は言う。もし国家の貨幣が実質的に価値のあるもの(金など)に結び付けられてさえいれば、それは貨幣の価値を保持し、価格が上昇しないようにする。

一方でMMTは、国家の貨幣の価値が金のような実物の財に価値を保証されたことは一度もないと主張する。むしろ、貨幣とは、負債や資産を計算するための指定された単位でしかない。我々は、貨幣をバランスシート上の会計科目だと考えている。 MMTの批判者は、これらの主張に狂気の沙汰で反対する。彼らは、政府がキーボードを叩いて支出しているというMMTの主張が現実だとすれば、ハイパーインフレではないにしても、インフレの原因となると信じている。以下の議論は、その恐怖の念を和らげるだろう。

備忘録

第17章で見たように、インフレとは、総計レベルの物価が継続的に上昇することである。このことを思い出すことは重要だ。1970年代初頭、地政学的な力によって引き起こされたエネルギーショックに続いて、世界は重大なインフレを経験した。石油価格は短期間で4倍になり、ほとんどの物価が即座に上昇した。なぜなら、ほとんどの財・サービスに関する生産や輸送に、エネルギーが使用されているからだ。

多くの先進国で、強力な労働組合が実質賃金を回復させる運動を行った。そのため、インフレプロセスが発生し、緊縮的なマクロ経済政策とスタグフレーション(高い失業率と高いインフレ率が同時に発生する状況)の台頭を招いた。

ケインズの主張によると、計算貨幣を使用する経済では、賃金と物価に「粘着性」が必要であり、さもなければその貨幣は使われなくなってしまうとしている。それは、人々が賃金や商品の価値を保つために賃上げ・値上げをしようとした結果、貨幣の購買力が落ちて、ハイパーインフレになることを説明するものだ。

しかし、ほとんどの先進国のインフレ率は十分に低いままであるため、国内通貨は引き続き有用な計算貨幣となっている、さらに、時には2桁台のインフレ率になったとしても、その国内通貨は自発的に保有されている。経済学者は、年率40%未満のインフレ率が著しい負の経済的影響を引き起こすことを示す証拠を見つけるのに苦労している。しかし明らかに人々は、ほとんど必然的な実質所得の減少を懸念し、2桁台のインフレを嫌悪する。そして、政策立案者は通常、緊縮政策を採用して総需要を削減することにより、2桁のインフレに対応する。

ここでの疑問は、緊縮政策が正しいのかどうかということである。もし経済が完全雇用を超えて運営されている場合、ラーナーの機能的財政の第一原理に従い、政府は支出を減らすか、増税することで需要を抑える必要がある。過去半世紀にわたって、いくつかの国で需要がおそらく過剰になり、完全雇用水準を超えて生産を引き上げたことがあった。大きな戦争は、一般的に需要牽引型インフレを引き起こす。しかし、第二次世界大戦後、ほとんどの先進国の総需要は、インフレ圧力を引き起こすほど大きくなかった。

多くのMMTの批判者は、以下のように考えている。MMTの支持者が「政府は自分が発行した通貨を支出している」、「論理的には支出した後に課税している」、「主権政府にとって資金調達は問題ではない」と主張する際、彼らは、近代的な貨幣制度について説明しているのではなく、政策提言を行なっているのだと。我々から言わせてもらえば、これは正しくない。なぜなら、これら全てのMMTの主張は、通貨を発行できる近代的な政府に適応できるからだ。

全ての主要国は、1970年代の初頭には金本位制から離脱している。MMTは完全雇用を追求する。そして、雇用と所得が低過ぎれば支出し、翌日物金利を引き上げて金融政策を危うくする準備不足があれば準備を追加することを提言する、ラーナーの機能的財政に従っている。

支出と雇用が不足しているかどうかは、失業者の統計を取ることによって容易に推測することができる。この統計は、有効需要が過度に少ないことを指摘し、需要を増加させるために政府が減税や追加的な支出をすべきであることを意味する。自国通貨を発行する主権政府は、いつでもこれを行う余裕がある。問題は、どうすれば最も効果的に需要を刺激できるかだ。

フリードマンは、ヘリコプターから貨幣をばらまくという比喩を使って、インフレの原因に関する自説を述べた(Friedman, 1969)。もし政府がこの方法でお金を経済に注入すれば、それは、金融政策による介入ではなく、移転支出を通した財政政策の一形態だ。また、(お金の袋を見つけた人なら誰でもお金を手に入れることができる、)いくらか恣意的な社会福祉支出の分配となる(このことは第22章で説明する)。

ケインジアンの教科書で紹介される財政政策は、まさにこのようなものである。それは良く呼び水的な刺激策であると呼ばれる。それは政府支出を無差別に引き上げ、ひいては民間所得を無差別に引き上げる。

不況期には、この政策は理にかなう。なぜなら、おそらく全ての経済主体が不活発だからだ。これにより、物価や賃金にほとんど圧力をかけることなく、あらゆる場所で生産と雇用を増やすことができる。

ただし、一般的にこれは、完全雇用を達成するための、最良の拡張的財政政策ではない。非常に過酷な景気後退を除けば、通常、一部の部門が他の部門より不活発で、厳しい状況に直面している。

これは、労働市場に特に当てはまる。なぜなら、教育を受け、高度に熟練した労働者よりも、経験・教育・訓練が少ない労働者の方が、一般的に厳しい状況に立っているからだ。失業率が平等に共有されることは決してなく、一般的に、最も不利な立場にある労働者は、より高い失業率を被る。

また、ある産業の立地が、地理的・空間的に広範囲へ均等に分散されていない場合もあるため、無差別な呼び水政策は、ある地域の不利益を解決する適切なアプローチとはならない。ミッチェルとジュニパー(Mitchell and Juniper, 2007)は、高い失業率に苦しむ地域に、空間的に焦点を当てた財政政策へのアプローチを説明するために、「空間ケインズ主義」という用語を紹介した。

総需要を誘い出そうとすると、一部の部門でボトルネックが発生し、労働者がより高い賃金を交渉するかもしれない。その結果、他の部門で大幅な低迷があったとしても、それらの部門では物価が上昇するかもしれない。これは、経済のほとんどの部門で工場と設備が利用され、かつ労働者が完全に雇用された状況になるずっと前にインフレが発生し得ることを意味する。

インフレが上昇すると、政府は完全雇用が達成される前に意向を転換し、刺激策を放棄する可能性がある。実際、フリードマンによって強調された、財政政策の実施の遅れを考慮すると、呼び水政策による完全雇用の追求は、反循環的な措置として機能せず、マクロ経済を不安定化する財政政策によって不完全に終わる可能性がある。

フリードマンは、以下の3つのことに関連する長く可変的な時間差のために、裁量的財政政策は潜在的に不安定になると主張した(Friedman, 1953)。その3つとは、(a)裁量的財政政策の必要性の認識、(b)適切な政策対応の設計と実行、(c)採用された政策措置に対する経済の反応、これらである。言い換えれば、財政的刺激が経済に到達することによって、非政府部門の支出が上向きになると、その刺激が循環していき、やがてインフレのリスクが上昇するかもしれない。

これは、ケインジアンたちが、政府が前もって計画を立て、非政府部門の支出循環が下向きの際に「すぐにでも実行できる」政策を持っていることについて話す理由である。

さらに、呼び水政策は市場相場程度の賃金の支払いを伴うため5、完全雇用の追求を維持しているのにもかかわらず、政策立案者がインフレに対抗する措置を課せる範囲は限られている。これにより、「政府は需要を刺激するために支出を増やすが、インフレが勃発すれば支出を削減する」というように、政策決定がストップ/ゴーを繰り返すようになる。

代わりに必要にされるものは、最も必要な場所への直接的な需要創出を目的とした政策である。これはそれほど難しくない。政府は、最も必要な場所を支援するために、経済のあらゆる部門を監視して景気刺激策の微調整を行う必要はない。

この本で説明してきたように、完全雇用は経済にとって最も重要な政策的目標である。国連の人権宣言に則っとるとしたら、それは特に重要である(第1章参照)。第19章において、我々は雇用保証政策について説明した。さらに、雇用を必要としている人を雇用することによって、最も必要なところに直接支出できるということに注目した。雇用保証による政府支出は、必要とされる時(つまり求職者が増加している時)だけ自動的に増加し、必要とされない時(つまり労働者が雇用保証に代替する仕事を見つけた時や、労働力の提供が減った時)に自動的に減少するので、反循環的かつ必要な分だけ刺激を提供する。

いくつかの工場と小売店で、過剰かつ十分な生産能力が発生してしまうこともあるだろう。しかし彼らは、市場が発するシグナルに対して、その生産能力を減らしたり増やしたりして必要に応じて対応するだろう。

市場に基づく経済に敗者と勝者が常に存在することは明らかだ。しかし、雇用保証によって達成された完全雇用下経済における、市場が発するシグナルのおかげで、民間部門全体のパフォーマンスは向上するだろう。

さて、不換貨幣は金のような実物の産物によって裏付けられていないので必然的にインフレを引き起こすという主張は、どうなったのであろうか。このインフレに対する恐怖は、もし政府が販売されている全ての財・サービスを購入できるなら、それら全てを買ってしまおうと試みるだろうという、思い込みから生まれている。

しかし一般的な民主主義国家においては、政府に支出と課税に関する過剰なほどの規制が課されていることを示す、豊富な証拠が存在する。通常、選挙で選ばれた代議員たちは、何にどれくらい支出すべきかということについて議論している。そして、政府支出の決定は広範なメディアの厳しい監視のもとにある。

前節で説明したように、政府は、自らの財政政策の自由な決定を制限するあらゆる規制を自発的に設けている。

さらに、事後の結果でしかない支出額・税収は、自動安定装置の働きによって、非政府部門の支出に依存する。なので、政治的プロセスから最終的に発生する支出と徴税に関する法律は、それらを決定できない。不況時には、失業者を助けるために政府支出が増加し、減税が行れ、好景気の時には、税収が予想を上回る額となるだろう。

資源や生産物を購入する意思があり、支出を維持し物価を上昇させることを決定した政府は、間違いなく高いインフレを引き起こすだろう。優れた統治に代わるものは存在しない。責任がない政府は、政治プロセスによっても、ましてや金本位制によっても、自らの財政戦略を制限されないだろう。しかしそれでも、インフレの原因について理解することは重要である。

マネタリストは、財政赤字を賄うためにマネタリーベースを創造することに反対している。なぜなら彼らは、貨幣数量説に基づいてインフレの原因を説明しているからだ。MMTの支持者は手始めに、制度的な実践、すなわち財政による純支出が最初にマネタリーベースの平等な増加を引き起こすということを強調するだろう。

第二に彼らは、貨幣数量説に基づくインフレ理論に異を唱え、財政赤字が需要牽引型インフレに与えるならば式(21.1)の ∆B + ∆Mh という事後的な構成要素は無関係であると主張する。彼らの主張によれば、経済における総支出が、インフレプロセスの発生源である。そしてそれは、国債とマネタリーベースによって創造された金融純資産を、事前に配分したものではない。

ハイパーインフレ

さて、ここからは、先進国が平時において遭遇するよりも高いインフレ率が発生した事例を見てみよう。これらのインフレ率は、経済に損失を与える水準であった。我々は、とてつもない高インフレが、普通は起こり得ないことを説明する。さらに、その例を見てみると、「ゆっくりとしたインフレ率の上昇は、いずれ(非常にまれな)ハイパーインフレになるだろう」という意見が思い込みであると分かる。

それでも、MMTの批判者は特定の事例を取り上げることに固執している。古いものでは第二次世界大戦前のワイマール共和国を、新しいものではジンバブエを取り上げ、政府が際限なく支出したおかげで通貨の価値が破壊されたと主張する。

ハイパーインフレに関する別の説明

近年、何人かの経済学者が、財政政策に伴って発生する明示的な貨幣供給(overt monetary financing)の使用を提唱している。この政策は、支出額に相当する公的債務を非政府部門に発行せずに、財務省に代わって中央銀行が自身の通貨発行能力を使って銀行振り込みを行い、公的支出を行うことが必要となる。(Mitchell, 2015)。

この政策手法は、貨幣の発行という言葉を使って言及されることが多い。しかし、それは間違った言葉の使い方をしている。なぜなら、政府支出はほとんど常に、物理的な通貨発行をしなくとも、電子的な銀行振込によって行われているからである。

多くの人は、政府による明示的な貨幣供給が、国家を破滅的なハイパーインレフに導くと恐れている。ワイマール共和国とジンバブエのハイパーインフレの経験は、財政政策が危険である理由を説明する際に、嫌というほど頻繁に引用される。

これらの経済的破壊は、財政赤字を賄うために「貨幣発行」に頼った政府によって引き起こされ、それが急激にマネーサプライを増やして、インフレ率をまさに記念碑的なまでに上昇させたと考えられている。

フィリップ・ケーガンはハイパーインフレを、1ヶ月単位のインフレ率が50%になることと定義した(Phillip Caga, 1956)。ハイパーインフレに関する最も有名な説明は、マネタリスの貨幣数量説に基づいた説明であった。その説明によれば、政府が過剰な貨幣創造を行なうと、物価上昇が引き起こされる。しかし、物価が上昇すると、貨幣の流通速度は上昇する。なぜなら、貨幣の価値が急速に下落すれば、誰もその貨幣を長く保有しようとは思わないからだ。明日も今日と同じ賃金ならば、その賃金で明日買うことができる財・サービスは今日よりも少なくなるため、賃金上昇への要求は日に日に増していく。たとえ政府が紙幣を印刷することによってマネーサプライが急速に増加するにしても、マネーサプライの上昇は、物価の上昇に追いつくことはできない。物価が上昇すればするほど、流通速度は速くなっていく。やがては労働者が1時間ごとに賃金の支払いを望み、夜になると物価がまた上がることを考えて、昼食の時間になると急いで飲食店に駆け込むようになるまで、その物価上昇は続く。

基本的にこれは、貨幣数量説の簡単な説明がデータと一致しないことを示すために、ケーガンが行った事実の説明と同じものである。もし物価の上昇がマネーサプライの上昇よりも早いとしたら、我々はどのように説明すれば、財に対して貨幣が過剰であることによってハイパーインフレが引き起こされると、結論付けられるのか。貨幣数量説は、「流通速度が安定している」という古い貨幣数量説の(貨幣と物価の繋がりを維持するために必要な)仮定が高インフレ率下ではもはや成り立たないと主張するために、事実に合致するように修正された。

よって、修正された貨幣数量説で理論武装すれば、貨幣の成長率がインフレ率を下回った時に流通速度が上昇するとしても、高インフレやハイパーインフレは過剰な貨幣が原因で生じると主張することができる。マネタリストは、政府がマネーサプライを管理しており、それゆえに、あらゆるハイパーインフレは政府の政策が原因で発生したものだと主張している。

加えて、ハイパーインフレ下では、政府の通貨(紙幣)供給は急速に上昇する(時には、紙幣に書かれる数字の0の数が増えるほどの状況にもなる)。ついには、政府は、自らの税収によって支出を維持できなくなった時、赤字支出をする。したがって政府が、支出額と税収との差を補うことに追い込まれて貨幣を印刷し、財に対して過剰な貨幣を供給し、インフレを加速させると言われている。

それゆえ、明示的な貨幣供給を論ずるMMT支持者をことごとく批判する経済学者は、財政赤字を補填するために貨幣を発行した政府のせいでハイパーインフレが発生したと述べる。興味深いことに、日本で1990年代初頭に不動産市場が崩壊した際、これらの議論は日本の政策対応で使用された。日本銀行は大規模な量的緩和(国債の買い取りによる銀行準備を拡大)を行い、財務省も大規模な赤字支出をした。これらの政策は経済に刺激を与えるために設計されたものである(量的緩和については第23章で詳しく見る)。

この議論は、米国・英国・日本で、世界金融危機中に大規模な財政赤字(および量的緩和)が銀行が保有する準備を大幅に増加させた際に、再び盛り上がった。当時、銀行準備の大規模な蓄積は、インフレを加速させる貸付の暴走に繋がると主張された。歴史は、1990年代の日本、世界金融危機、どちらの場合もインフレが加速しなかったことを示している。

ではこれより、貨幣数量説による歴史的予測が不正確だった理由をより詳しく理解するために、彼らのハイパーインフレの説明に対するMMTの反論を検証してみよう。我々は次の3つの点を強調する。

• 今まで説明したように、MMTがキーボード入力による政府支出について説明する際、これは事実の説明であって、政策的提言ではない。もし、貨幣発行による政府の支出は必ず高インフレ・ハイパーインフレを導くという批判が正しければ、現在のほとんどの先進国は、実際に全ての支出をキーボードで行なっているので、ハイパーインフレではないとしても少なくとも高インフレになっているはずだ。論理的に考えれば、政府以外の者は貨幣を発行できないので、全ての通貨発行政府は税を集める前に支出していなければならない。それ以外に、政府支出を行うための代わりの方法などない。たとえ政府が固定相場で自国通貨を交換することを約束していたとしても、政府はキーボード入力で支出をしている。最近20年の先進国の歴史において、ハイパーインフレ、高インフレの事例はない。このことは、貨幣発行とハイパーインフレとの間に因果関係を見出そうとすることが、信憑性の疑わしい試みであることを示唆している。

• ワイマール共和国とジンバブエという特定の事例を議論するには、注意が必要だ。ハイパーインフレは非常に特殊な状況によって引き起こされるが、ハイパーインフレを経験した国やその通貨制度には、いくつかの共通の特徴がある。原因は複雑で様々であるが、マネタリストの説明は現実の経験にほとんど光を当てていない。

• 世界金融危機以来、アメリカ・イギリス・日本において財政赤字が膨大になり、中央銀行の量的緩和と金利政策によって銀行準備が大量にあるのにも関わらず、それらの国はハイパーインフレも高インフレも経験していない。それが起こる兆候すらない。

MMTと俗に言う不換貨幣に対する批判者は、どこからともなく貨幣を創造する政府と銀行の能力を制限してしまう、貨幣を金などの商品と密接に結びつける過去の制度を念頭に置いている見える。最良の例は、おそらく政府の貨幣に実物の価値を与えた貴金属硬貨である。その場合、政府は、支出のために金を実際に調達することを余儀なくされた。(政府や銀行が発行する)紙幣に対する100%の金準備を伴う、厳格な金本位制も同じ義務を履行していた。

MMT批判者はまた、予算条項や債務制限の形で、財政政策に対する制約の形式化を提唱するだろう。あるいは赤字ハト派は、景気回復が始まったら赤字支出を最終的に削減すると約束することを提唱するだろう。これらは既にアメリカで実現している。2015年のイギリス議会は、財政政策に頼らない経済成長率が1%を超えたならば、財務省に財政黒字化の努力を求める法案を可決した。これは、EU離脱の衝撃による民間支出と財政への負の影響を考慮して、2016年の後半に修正された。

我々が既に述べたように、変動相場制は自国通貨を発行する賢明な政府へ、自由の高い政治的目標を達成する能力を与える。第一次世界大戦の敗戦国や、ポーランド・ロシアといった資本主義を辞めた国を除き、名目上の西側民主主義・資本主義国がハイパーインフレを経験した事例は過去1世紀に存在しない。そして、もし我々が分析対象を変動相場制の国家に限った場合、通貨危機に直面したものはない(第24章参照)。

ハイパーインフレや通貨危機に陥るのは、固定相場制や、自国通貨と外国通貨・金を交換する制度を採用する国だけである。これは、実際に外貨や金を提供する能力に対して過剰な、負債の懸命ではない拡大に起因している傾向がある。一見、固定相場制の方が賢明な保証を行なっているように見えるが、それを実際に保証することは極めて困難だ。固定相場制は、為替危機と不本意な債務不履行をもたらし、政府が賢明に為替を交換することを不可能にする。

政治が外貨の提供を保証する時、ワイマール共和国を襲ったハイパーインフレと同じものが起こるリスクが生ずる。もし国内の銀行が賢明ではない場合、そのリスクはより深刻となる。

現実世界のハイパーインフレ

現実では、ハイパーインフレや高インフレは珍しい事例だ。本節では、ハイパーインフレの歴史的な事例を見ていく。過剰な財政赤字を賄うための貨幣発行という簡単な説明はほとんど、それらの事例に光を当てた説明ではない。

今日、最も知られたハイパーインフレの例は、ワイマール共和国とジンバブエの例である。(少し知名度の低いもので言うと、1946年のハンガリーである。)ミッチェルは洞察力のある分析を提供した(Mitchell, 2010;2011)。彼の分析をここで全て紹介することはできないが、ワイマール共和国とジンバブエのハイパーインフレに関する重要な点の要約をするつもりである。そうすることで、それらの国のハイパーインフレが、「暴走した」政府による財政赤字を賄う「貨幣発行」によって引き起こされたと簡単には断定できない、複雑な事例であることを明らかにする。

ワイマール共和国のハイパーインフレに関する一般的な説明は、ハイパーインフレの結果の説明に配慮することなく、金との交換を約束しない不換貨幣の野放図な発行によって引き起こされたと説明される。だが現実はもっと複雑である。第一に、20世紀の初頭においてさえ、多くの国が自国通貨と英スターリングや金を交換する約束していたのにもかかわらず、ほとんどの政府が負債を発行して支出していた。第二次大戦の敗戦後、ワイマール共和国となったドイツは、金で支払わなければいけない巨額な賠償金に苦しめられていた。彼らの金の準備は非常に限られており、さらに不幸なことに、生産設備は戦争によって破壊されていたか、戦勝国に徴収されていた。当時、戦勝国に対する賠償として送る金を、ドイツは輸出によって手に入れるだろうと考えられていた。ケインズは、最初に世界的に有名となる自著「平和の経済的帰結」(Keynes, 1920)で、金本位制に基づく支払いではドイツは賠償金を支払えないだろうと主張した。

したがって、ワイマール共和国にとっての問題は、1923年にハイパーインフレが発生するずっと前に始まっていたのだ。ヴェルサイユ条約が定めた賠償金の支払いは、ドイツ政府を苦しめ、そして債務不履行に陥れた。ドイツが債務不履行になった後、フランス軍とベルギー軍は、ドイツの重要な採掘・工業地帯である、ルール地方を占領する報復措置をとった。その結果、ドイツ人の労働と生産は停止せざるを得なくなった。またドイツは、発行数が限られた自国通貨で労働者に賃金を払わなければならなかった。

その時もはや、ドイツの国家全体としての生産能力は国内需要を賄うこともできなったので、当然巨額の賠償金を支払うために輸出をして金を獲得することなど不可能であった。ドイツ政府は、賠償金を支払うための輸出を行うのに必要な資源の価値に見合う、十分な水準まで増税することは、政治的に不可能であると信じていた。代わりに、税収を超える支出をすることに頼った。このことは、政府が国内の限られた供給を巡って国内需要と競争し、それによってインフレがもたらされたことを意味する。

同時に、国内の生産業者は必要な輸入品を買い入れる際、(外国通貨建てで)外国から借入を行なっていた。物価の上昇と対外借入により国内通貨が下落し、それにより(自国通貨の観点から見て外国からの輸入費用の増加したため)借入の必要性が高まった。同時に、自国通貨の観点から見て、賠償の費用が上昇した。

輸出が不調になった時、崩壊が訪れた。その後のドイツには、財政赤字の拡大しか、賠償金の支払い方法が残されていなかった。これらの状況を考えると、その後のハイパーインフレは避けられないものだったと言える。

当時のドイツの中央銀行は、財務省から負債を買うことによってインフレ発生に加担したと、しばしば説明される。だが、実際の彼らは今日とよく似た業務をお行なっていた。つまり、彼らは銀行に政府債務を売却することで、銀行から準備を吸い取る代わりに、より高い金利の資産を提供していたのだ。税収が物価の上昇に追いつかなかったため、財政赤字は高インフレ下、さらにはその後のハイパーインフレ下でも拡大していった。

最終的に、1924年にドイツ政府は新しい通貨を採用した。その通貨は法律によって通貨と定められたわけではなかったが、税の支払いに使用することができた。その後、ハイパーインフレは終了した。以上の事実は、ワイマール共和国のハイパーインフレの原因が、第一次世界大戦後の大きな供給制約と、莫大な額の戦後賠償金であることを証明している。

それでは次に、ジンバブエの例を見てみよう。これは、継続的かつ巨額の財政赤字の拡大によってハイパーインフレが発生した例として、ワイマールの例と比べてさらに頻繁に使われる。ジンバブエの失敗を注意深く調べても、完全雇用を達成するための継続的な財政赤字を、否定することはできない。

アフリカの植民地では、白人の少数者が多数の黒人を虐げていた。ジンバブエ(かつては、ローデシアとして知られていた)も例外ではなかった。かつてのジンバブエ、つまりローデシアは、人口の1%しかいない白人が、国内の肥沃な農場の70%以上を占領していた。

1970年代の内戦と1980年の独立の結果、ジンバブエという国とロバート・ムガベ政権が成立した。その政権下では当初、安定的なインフレ率を保ちながら比較的堅調な経済成長がもたらされた。1992年から翌年までの短い期間に発生した2桁の高インフレを除けば、実質GDPは堅調に増加していたのである。

ところが、2000年以降にムガベ政権が、不平等の解消をより迅速に行うために、国土の改革政策を施行し始めてから問題が発生した。ジンバブエの自由の獲得を達した革命の戦士たちは、白人が使用していた多くの国民の食物を生産する商業用農場を与えられた。その改革は非常に大きな期待をもって行われたが、新たな農場所有者となった戦士たちに全く農業の経験がないという問題があった。その結果として起きた食料供給の停止は、悲惨なものだった。潜在生産水準は急激に縮小し、食料生産能力の45%が失われた。失業が国内全体に広がり、失業率は80%に上昇した。急速な需要の縮小が要求されたが、失業の増加がその実行を不可能にした。

ムガベ政権は、公共インフラの整備と、供給連鎖(サプライチェーン)に存在する制約の運営でも失敗した。例えば、ジンバブエ国営鉄道の質が低下し、採掘産業の輸出品を輸送する能力が大幅に減少した。2007年には、鉱物の年間輸出が57%も減少した。

工業部門も影響を受けた。工業生産量は2005年に29%下落し、2006年には18%、2007年には28%下落した。2007年には、国内生産能力が18.9%しか活用されていなかった。これは、原材料の不足を含む問題領域を反映している。しかし全体的に、工業生産者たちは、工業生産に必要な原材料を買うための外国為替業務をしていなかった、中央銀行を批判した。代わりに、ジンバブエ準備銀行は、農場の生産の崩壊に対処するために、外貨準備を食料輸入に使った。

ジンバブエ経済における供給側の崩壊は、その後のハイパーインフレを説明している。供給側の収縮を考慮すると、ジンバブエ政府は、ハイパーインフレを回避するために、低い生産能力に合わせて実質支出を厳しく制約しなければならなかっただろう。本当に政府がそれほどの緊縮財政を実施していたら、広範な飢餓や餓死が訪れていただろう。

このような状況ではハイパーインフレは不可避である。しかしそれは、自国通貨を発行する主権を持ち、完全雇用を追求するために恒常的な財政赤字を抱える、生産能力が時間とともに成長する国の政府に対して、本質的な教訓を提供しない。

例えば、民間投資の過熱は、インフレとそれに対する政策的問題の両方で、当時のジンバブエ政府と現代の主権政府に、共通の結果を引き起こすだろう。一般に、総供給が縮小している時の持続的な総支出の拡大は、共通のハイパーインフレをもたらすだろう。

これは、政府が政治及び経済的理由のために増税ができなかった、もう一つの事例でもある。繰り返しになるが、これを「政府が貨幣発行をする」という単純なマネタリストの例に分類することは、社会不安、農業の崩壊、それによる重大な供給不足、ひいては多額の対外債務によって引き起こされたジンバブエの問題に全く光を当てないことになる。

ハイパーインフレのまとめ

上記2つの事例で、政府支出をより強く制約すれば(または増税のより大きな能力)ハイパーインフレを首尾よく防げたかもしれないと認識することは重要だ。しかし、これらのハイパーインフレという特殊な事例を検証するならば、政府が不換貨幣を採用・印刷・支出することに失敗の原因を求める、単純な話にしてはいけない。ハイパーインフレへ至る道は多様だが、以下のような問題が共通している。社会的・経済的な混乱、内戦や戦争による生産能力の崩壊、政府の弱体化、外貨・金建ての負債。これらである。このような状況下では、財政赤字の増加と(それと同等の)莫大な政府債務の累積が見受けられる。だが一方で、物価を引き上げるように政府と競合している民間支出を賄うために、銀行が貨幣創造している様子も発見できる。

それゆえ、おそらく緊縮財政はインフレ圧力を減少させるだろう。多分これは、全体的な苦痛を軽減しなかっただろう。なぜなら、ハイパーインフレの一般的な原因は、生産における何らかの供給制約であるからだ。しかし、この問題を解決するために、金本位制を採用する必要はない。むしろ、高インフレの問題に取り組むために、政策立案者は、賃金と所得移転の成長を遅くし、生産を安定させ、供給に対して需要を減らし、社会不安を鎮めるよう努めるべきだ。高インフレがしばらく続いた時は、新しい通貨を採用し、対外債務の債務不履行を宣言することも有益だ。

したがって、マネタリストによる単純な因果関係の動的説明とは違うが、高(またはハイパー)インフレと財政赤字とマネーサプライの間には繋がりがある。政府は、支払先の預金口座にキーボード入力で振り込むことによって支出をしている。そして、キーボード入力で準備を振り込まれることによって、徴税(あるいは国債の売却)を行なっている。既に議論してきたように、ハイパーインフレ下における徴税(預金の引き落とし)は政府支出(預金の振り込み)より少ないため、財政赤字が発生する。これは、未払いの政府の負債(マネタリーベースと政府債務)が増加することを意味する。

さらに厄介なのは、高金利政策を中央銀行が追求している場合である。なぜかと言うと、政府は通常、財政赤字額と新規国債(債務)発行額を一致させるからだ。また、利子の支払いが政府支出に追加されるからでもある。もし中央銀行が金利目標を引き上げることで赤字の拡大に対応する場合、それは赤字の拡大を促進し、政府による利子の支払いという形で経済に需要刺激を追加する。一方で、同時に投資を抑止し、逆効果となる。

結論

あるレベルにおいて、MMTアプローチは記述的だ。主権通貨が実際にどのように機能するかを説明している。我々がキーボード入力による政府支出について話し、主権通貨の発行者が支払い不能になることはないと主張する際、その主張は記述的かつ事実に基づいている。

同様に、主権政府は自国通貨を借りないという主張も、説明的かつ事実に基づいている。債券の売却を、中央銀行の金利目標の達成を助ける金融政策の一環として分類することも、説明的かつ事実に基づいている。そして最終的に、変動相場制が最も国内政策余地を提供するという我々の議論も説明的かつ事実に基づいている。

機能的財政の原則は、規範的な政策の枠組みを提供する。したがって、主権政府は完全雇用を達成するために財政・金融政策を実施すべきだ。ラーナーの見解によれば、これは、政府の純支出を適切な水準に設定し、失業が存在する時に支出を増加させつつ減税し、金利を適切な水準に設定することによって行われる。それはあまり過激な意見ではない。この政策は、第二次世界大戦後のケインジアンによって、さらには(機能的財政に関する独自の持論を持っていた)ミルトン・フリードマンによってさえ採用されていた。

ただし、ラーナーの最初の提案は、低インフレの経済環境で策定されたものだ。実際、その当時、1930年代に人々を苦めたデフレへ回帰することが懸念されていた。後に、1960年代に悪性インフレが表面化してきた後、ラーナーは物価の安定化をかなり懸念するようになった。彼は、賃金と物価管理についての政策的提案を作成した。しかし、1970年代後半以降、主要国はインフレと戦うために、常に緊縮的な財政・金融政策に頼ってきた。

問題は、政府が完全雇用を追求するふりを捨てなければならなかったことだ。実際、失業は物価の安定を達成するためのツールとなった。1970年代以来、財政政策の役割は小さくなるべきであり、中央銀行は物価の安定のみを追求すべきであるという社会通念があった。ラーナーによる政策的「操縦」アプローチは、忘れ去られた。その結果、一般的に、高失業率と標準以下の経済成長がもたらされた。米国では、貧困と不平等が拡大している。世界的に見て、失業の拡大は、経済の拡大過程でも問題となっている。

第19章では、インフレを引き起こすことなく雇用を創出する代替戦略である、雇用保証アプローチを検討した。雇用保証プログラムは、失業者を貧困から解放するために、失業者を直接的に対象とした政策である。減税や支出増加を使用する一般的なその他のアプローチは、失業中や貧しい人々に新たな雇用機会を滴り落とす(trickling down)よりも、既に比較的裕福な人々へ偏った恩恵をもたらす傾向がある。

主権通貨にはアンカー(錨)が必要である。そして、雇用保証プログラムに基本賃金を設定することにより、そのプログラム自体がアンカーになる。プログラムの賃金が安定している限り、またプログラムに雇われている労働者がいる限り、雇用主はわずかに高い賃金で、プログラムに雇われている労働者を新しく雇用することができる。

緩衝ストック雇用プログラムによる完全雇用と比較的安定した賃金での経済運営は、消費支出と家計所得の安定化に役立つだけでなく、賃金、すなわち物価の安定化にも役立つ。

出典

Cagan, P. (1956) “The Monetary Dynamics of Hyperinflation”, in M. Friedman (ed.), Studies in the Quantity Theory of Money, Chicago: University of Chicago Press.

Friedman, M. (1953) Essays in Positive Economics, Chicago: University of Chicago Press.

Friedman, M. (1969) “The Optimum Quantity of Money”, in The Optimum Quantity of Money and Other Essays, Chicago: Aldine Publishing Company.

Keynes, J.M. (1920) The Economic Consequences of the Peace, New York: Harcourt Brace.

Lavoie, M. (2013) “The Monetary and Fiscal Nexus of Neo-Chartalism: A Friendly Critique”, Journal of Economic Issues, 47(1), 1–32.

Lerner, A. (1943) “Functional Finance and the Federal Debt”, Social Research, 10(1), 38–51.

Lerner, A.P. (1947) “Money as a Creature of the State” The American Economic Review, Papers and Proceedings, 37(2), 312–21.

Mitchell, W.F. (2010) Modern Monetary Theory and Inflation – Part 1. Available at: http://bilbo.economicoutlook.net/blog/?p=10554, accessed 1 March 2017.

Mitchell, W.F. (2011) Modern Monetary Theory and Inflation – Part 2. Available at: http://bilbo.economicoutlook.net/blog/?p=13035, accessed 1 March 2017.

Mitchell, W.F. (2015) Eurozone Dystopia: Groupthink and Denial on a Grand Scale, Cheltenham: Edward Elgar.

Mitchell, W.F. and Juniper, J. (2007), “Towards a Spatial Keynesian macroeconomics”, in P. Arestis and G. Zezza (eds), Advances in Monetary Policy and Macroeconomics, Basingstoke: Palgrave Macmillan, 192–211.

後注

1.厳密に言えば、中央銀行が準備に支払う金利を目標金利に設定すれば、債務売却をすることなく、正の数の翌日物金利を目標に設定することができる。

2.通常、第28章で説明するIS-LMフレームワークは、この考えを実証するために、主流派の分析で使用される。

3.レポ(repo)は「買戻契約(repurchase agreement)」の略だ。国債の保有者は、債券を貸し手に売却し、合意された価格で合意された将来の日付にそれらを買い戻すことに同意する。

4.満期の長い債券にはより高い金利が付くため、通常、利回りは正の数である。このようになる重要な理由は、資本リスクだ。中央銀行が満期前に目標金利を引き上げると、長期債券の市場価格が下がる。

5.政府は、「呼び水」によって資金を供給されている計画を実施するために、労働者を直接的または間接的に雇用して、部門やスキルレベル別の市場賃金を支払う必要がある。